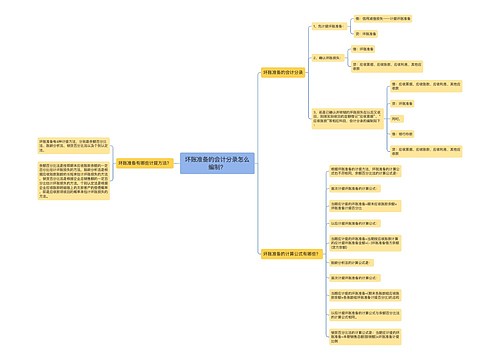

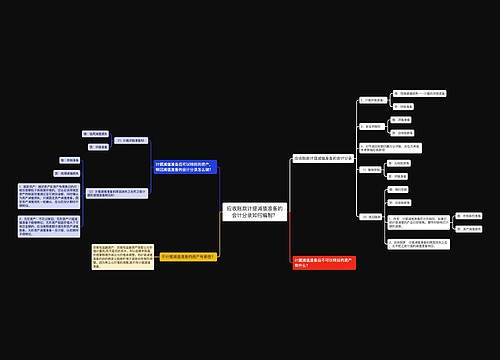

计提坏账准备怎么编制会计分录?思维导图

企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。那么计提坏账准备的会计分录怎么做?

树图思维导图提供 计提坏账准备怎么编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提坏账准备怎么编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e56b8b2ec1fc4881d4c7fd17614c97b

思维导图大纲

计提坏账准备怎么编制会计分录?思维导图模板大纲

计提坏账准备的会计分录

计提坏账准备,

借:信用减值损失

贷:坏账准备

确认坏账准备,

借:坏账准备

贷:应收账款-xx单位

坏账计提多了冲回

借:坏账准备

贷:信用减值损失

已转销的坏账又回收

借:应收账款-xx单位

贷:坏账准备

借:银行存款

贷:应收账款-xx单位

什么是坏账准备?

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。

信用减值损失是什么?

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

应收账款是什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

相关思维导图模板

树图思维导图提供 坏账准备的会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备的会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78020289149132a2836ee74c84944763

树图思维导图提供 应收账款计提减值准备的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 应收账款计提减值准备的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26e0e9f2bd32bbe779cdf2800c003bca

上海工商

上海工商