出售固定资产时怎么写会计分录?思维导图

企业在经营过程中对于闲置的固定资产,将其出售时可以获取一定的收益,一般可以通过固定资产清理等科目核算,相关的会计分录怎么写?

树图思维导图提供 出售固定资产时怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产时怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c026b5c198dce20c4e6b7eba32661c82

思维导图大纲

出售固定资产时怎么写会计分录?思维导图模板大纲

出售固定资产的会计分录

1、当转出固定资产时

借:固定资产清理

累计折旧

贷:固定资产

2、当收取现金时

借:库存现金

贷:固定资产清理

应交税费-应交增值税(销项税额)

3、当进行资产清理净损益结转时

若资产清理结果为收益

借:固定资产清理

贷:营业外收入

若资产清理结果为损失

借:营业外支出

贷:固定资产清理

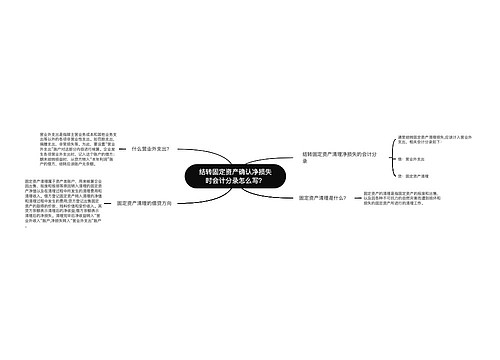

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。

营业外收入是什么?

营业外收入是指与企业日常营业活动没有直接关系的各项利得。是企业财务成果的组成部分。例如,没收包装物押金收入、收回调入职工欠款、罚款净收入等等。

相关思维导图模板

树图思维导图提供 出售固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3da08bb0a14bd49d53db90d93eae30c9

树图思维导图提供 结转固定资产确认净损失时会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转固定资产确认净损失时会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:83e26a0dc7fe9a8f180b3777355f105d

上海工商

上海工商