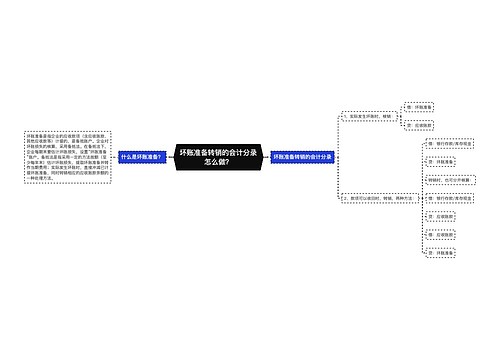

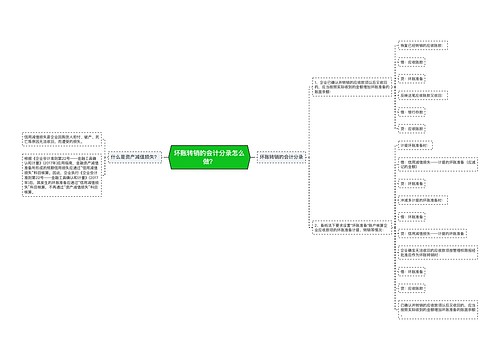

转销坏账准备的会计分录怎么做?思维导图

坏账准备是指企业的应收款项计提的,是备抵账户。企业对坏账损失的核算,采用备抵法,在备抵法下,企业每期末要估计坏账损失,提取“坏账准备”。对于转销坏账准备业务,该如何做会计分录?

树图思维导图提供 转销坏账准备的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 转销坏账准备的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52488e1a0b7be8704f0febfa3c68ef8e

思维导图大纲

转销坏账准备的会计分录怎么做?思维导图模板大纲

转销坏账准备的会计分录

转销坏账准备的意思就是实际发生了坏账,在出现本情况的时候,分录为:

借:坏账准备

贷:应收账款

坏账准备相关分录

计提坏账准备

借:信用减值损失—计提的坏账准备

贷:坏账准备

发生坏账时:

借:坏账准备

贷:应收账款等

收回已确认坏账并转销应收款项(坏账回来了):

撤销坏账

借:应收账款等

贷:坏账准备

收回账款

借:银行存款

贷:应收账款等

银行存款是什么?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行,企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。银行存款的收支业务由出纳员负责办理。每笔银行存款收入和支出业务,都须根据经过审核无误的原始凭证编制记账凭证。在会计中,银行存款属于资产类,期末余额就在借方。在会计分录中,借方表示增加。贷方表示减少。

相关思维导图模板

树图思维导图提供 坏账准备转销的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账准备转销的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b0e4382ffb21b6fe0781192ebf512af1

树图思维导图提供 坏账转销的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 坏账转销的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c2fa65a9235563d13e552f20b986148

上海工商

上海工商