房地产销售的会计分录怎么做?思维导图

对于房地产销售业务的会计处理,企业通常设置“主营业务收入”“银行存款”等科目核算,具体的会计分录怎么做?

树图思维导图提供 房地产销售的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产销售的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b7df8b1184987cf35492967bb6529fcb

思维导图大纲

房地产销售的会计分录怎么做?思维导图模板大纲

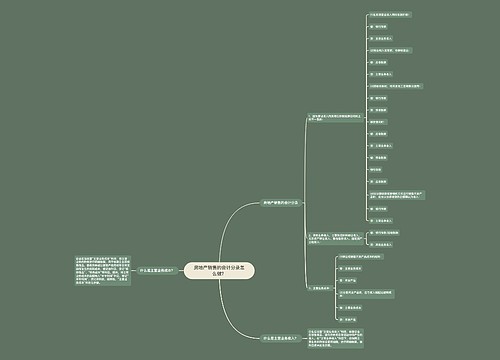

房地产销售的会计分录

1、因为营业收入的实现与价款结算在时间上时不一致的:

(1)在实现营业收入同时收到价款:

借:银行存款

贷:主营业务收入

(2)营业收入实现前,价款收取后:

借:应收账款

贷:主营业务收入

(3)预收价款时,待开发完工后再移交使用:

借:银行存款

贷:预收账款

移交使用时:

借:应收账款

贷:主营业务收入

借:预收账款

银行存款

贷:应收账款

(4)以分期收款或赊销的方式进行销售开发产品时,应当以当期收到的金额确认为收入:

借:银行存款

贷:主营业务收入

2、其他业务收入,主要包括:材料转让收入、无形资产转让收入、售后服务收入、固定资产出租收入:

借:银行存款/应收账款

贷:其他业务收入

3、主营业务成本:

(1)转让或销售开发产品成本的结转:

借:主营业务成本

贷:开发产品

(2)分期开发产品的,应与收入相配比结转成本:

借:主营业务成本

贷:分期收款开发产品

什么是主营业务成本?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

相关思维导图模板

树图思维导图提供 房地产销售的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产销售的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2ee059c8e3a6a7d5ce500afe8d657f4

树图思维导图提供 房地产公司收取更名费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产公司收取更名费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:15b8767ef05d2067eb2e4af48cb14a4d

上海工商

上海工商