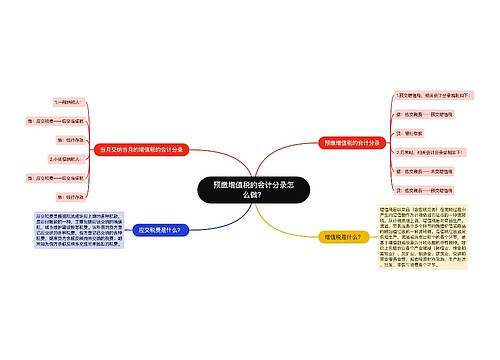

房地产企业预缴增值税的会计分录怎么做?思维导图

企业预缴增值税是很常见的正常现象,企业通过纳税人在进行预缴所得税的时候,都会直接影响企业所得税的账务信息处理,能熟练掌握具体的操作流程是能准确进行账务处理的前提,还不了解房地产行业企业预缴增值税的会计分录应该怎么做的小伙伴,就快来看看吧。

树图思维导图提供 房地产企业预缴增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业预缴增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc2802f8c7126696955d7183ee734a2c

思维导图大纲

房地产企业预缴增值税的会计分录怎么做?思维导图模板大纲

房地产企业预缴增值税的账务处理

增值税是不需要计算的,直接在做营业收入的账务处理的时候做应交增值税处理。

借:应交税费 - 应交增值税(增值税提前支付)

贷:银行存款

预交增值税会计分录

借:应交税金 增值税 已交税金

贷:银行存款或现金

应交税金-增值税可以不要进行冲销,不影响其他企业的损益

如果你是增值税一般纳税人,在未来会计期间,增值税的借方可以作为进项税额扣除。

如果您不是增值税一般纳税人,作为增值税缴纳的税款也可以在未来会计期间从您的销售税中扣除。

拓展内容:不动产经营租赁

1.具体情形房产商在同一县(市,区)的位置纳税人租赁地点不同,根据适用的计税方法,按照税率或预征税率预缴增值税。

2.预缴税款计算

(1)适用范围一般作为计税方式方法可以按照3%的预征率预缴:

应预缴企业税款=含税销售额÷(1+10%)×3%

(2)按5%提前(除了个别出租房屋)的摘要征收率的方法:销售税应提前税=÷(1 + 5%)×5%

(3)个体个人工商户进行出租以及住房或者征收率减按1.5%预缴:

应预缴企业税款=含税销售额÷(1+5%)×1.5%

3.纳税地点

不动产所在地税务机关预缴税款,向所在地税务机关申报纳税。

相关思维导图模板

树图思维导图提供 预缴增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 预缴增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd33e4396e5da5f459fba2839e827987

树图思维导图提供 建筑业异地预缴增值税如何进行账务处理?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑业异地预缴增值税如何进行账务处理?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c1185fae70492c08c9c3e8873eee588

上海工商

上海工商