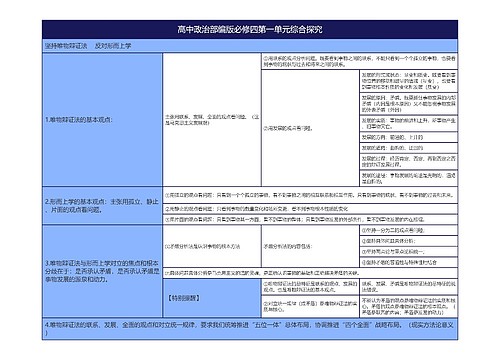

建筑行业一般纳税人什么情况下可以选择简易征收?思维导图

分析有关一般纳税人的问题之前也有很多,今天树图网来跟大家了解一下建筑行业的一般纳税人简易征收的问题,在什么情况下建筑企业可以采用简易征收的方法,这些方法又有怎样的政策依据以及注意事项。下面就让我们来一起看看吧。

树图思维导图提供 建筑行业一般纳税人什么情况下可以选择简易征收? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑行业一般纳税人什么情况下可以选择简易征收? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8604f2a471b8592be067d1c4b101a839

思维导图大纲

建筑行业一般纳税人什么情况下可以选择简易征收?思维导图模板大纲

建筑行业一般纳税人什么情况下可以选择简易征收方式?

根据《财政部国家税务总局关于全面推进营业税改征增值税试点的通知》(财税[2016]36号),以下情况可选择简易征收:

(1)一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。

以清包工方式提供建筑服务是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

(2)一般企业进行纳税人为甲供工程提供的建筑服务,可以通过自己选择适用简易计税方法计税。

甲供工程是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

(3)一般建设服务纳税人为建筑工程老项目的建筑服务,可以选择应用简易计税方法计税。

建筑工程老项目是指:(一)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;(二)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

建筑行业一般纳税人和小规模纳税人的区别

在认定条件上:

1、主要从事生产或提供应税劳务(特指加工、修理修配劳务)的企业,如果年销售额在100万元以上可以认定为一般纳税人,100万以下的则为小规模;

2、主要从事货物批发零售的企业,如果年销售额180万以上的可以认定为一般纳税人,180万以下则为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人,否则为一般纳税人。

在税率/征收率上:

1、一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2、小规模纳税人:商业小规模按4%征收率;商业以为小规模按6%,(免税的除外)。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 影子还可以怎么玩 在线思维导图免费制作,点击“编辑”按钮,可对 影子还可以怎么玩 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d614e09bfb803c46b43c88c3b44bc79

上海工商

上海工商