笔灵AI论文写作三步搞定,GO>>

房地产预缴增值税怎么做会计分录?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-29 09:05:10

已被使用0次

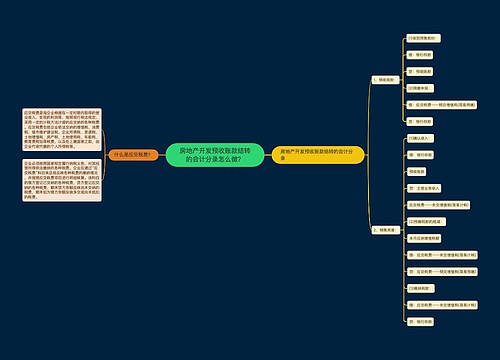

房地产公司经营过程中,发生预缴增值税业务的,预缴的增值税,可通过应交税费科目核算,相关会计分录如何编制?

树图思维导图提供 房地产预缴增值税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产预缴增值税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6294647d45a603c1447012afcd7bea0

思维导图大纲

房地产预缴增值税怎么做会计分录?思维导图模板大纲

房地产预缴增值税的会计分录

借:应交税费——预交增值税

贷:银行存款

预缴增值税的计算公式

1、一般纳税人销售货物或者应税劳务,按下列公式计算销售额:

销售额=含税销售额÷(1+税率)

2、小规模纳税人销售货物或者应税劳务,按下列公式计算销售额:

销售额=含税销售额÷(1+征收率)

注意:小规模纳税人的销售额不包括其应纳税额。

3、预缴增值税的计算公式为:

应预缴税款=预收款÷(1+适用税率或征收率)×3%。

房地产缴纳房产税的会计分录

计提时:

借:税金及附加

贷:应交税费——应交房产税

缴纳时:

借:应交税费——应交房产税

贷:银行存款

相关思维导图模板

免费使用模版

树图思维导图提供 房地产企业预缴增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业预缴增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc2802f8c7126696955d7183ee734a2c

免费使用模版

树图思维导图提供 房地产开发预收账款结转的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 房地产开发预收账款结转的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bce6ed27faceb52dd8e83e68cd760e99

上海工商

上海工商