购买车辆缴纳车辆购置税的会计分录思维导图

公司购买车辆,缴纳车辆购置税时,应计入固定资产成本核算,相关会计分录如何编制?

树图思维导图提供 购买车辆缴纳车辆购置税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 购买车辆缴纳车辆购置税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c34c1b44368b2829ff85f8c45e3ab8c

思维导图大纲

购买车辆缴纳车辆购置税的会计分录思维导图模板大纲

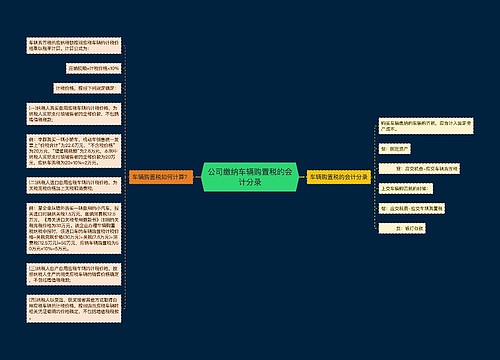

缴纳车辆购置税会计分录

借:固定资产

贷:应交税费-应交车辆购置税

上交车辆购置税的时候:

借:应交税费-应交车辆购置税

贷:银行存款

车辆购置税是以在中国境内购置规定车辆为课税对象、在特定的环节向车辆购置税者征收的一种税。就其性质而言,属于直接税的范畴。车辆购置税是2001年1月1日开征的新税种,是在原交通部门收取的车辆购置税附加费的基础上,通过“费改税”方式改革而来的。车辆购置税基本保留了原车辆附加费的特点。

固定资产是什么?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

相关思维导图模板

树图思维导图提供 公司缴纳车辆购置税的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司缴纳车辆购置税的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b9b7752e6f6c1cd2ed2403dbff39a04

树图思维导图提供 支付车辆购置税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 支付车辆购置税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a27a225539e4174b651d71974193a1da

上海工商

上海工商