转出未交增值税怎么做会计分录?思维导图

对于会计人员而言,掌握增值税的实务处理尤其重要。转出未交增值税,如何编制会计分录?就以上问题,本文将作详细解答。

树图思维导图提供 转出未交增值税怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 转出未交增值税怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:515e0d65ca25d79cf5a5d918dcf7c09e

思维导图大纲

转出未交增值税怎么做会计分录?思维导图模板大纲

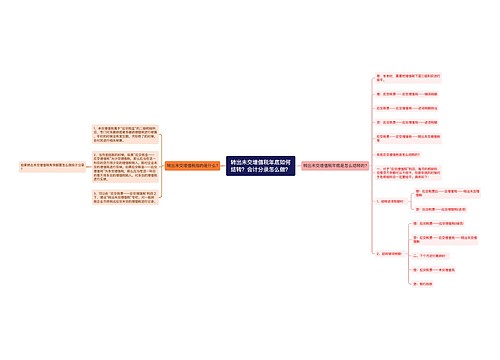

转出未交增值税会计分录

转出未交增值税账务处理如下:

“转出未交增值税”专栏,核算企业月终转出应交未交的增值税。月末企业“应交税费—应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费—未交增值税”科目。

1、将当月发生的应缴增值税额,将“应交税费—应交增值税”转入“未交增值税”,会计分录如下:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

2、将当月多缴的增值税额,将“应交税费—应交增值税”转入“未交增值税”,会计分录如下:

借:应交税费—未交增值税

贷:应交税费—应交增值税(转出多交增值税)

3、月份终了,企业根据一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额,将“应交税费—预交增值税”转入“应交税费—未交增值税”,会计分录如下:

借:应交税费——未交增值税

贷:应交税费——预交增值税

4、公司企业当月缴纳上月应缴未缴的增值税,会计分录如下:

借:应交税费——未交增值税

贷:银行存款

增值税概念

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。一般征税范围包括销售(包括进口)货物,提供加工及修理修配劳务。

增值税实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

相关思维导图模板

树图思维导图提供 转出未交增值税有余额要怎样处理?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 转出未交增值税有余额要怎样处理?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a7a62261e4331fc8becf5cfd6c0f6d21

树图思维导图提供 转出未交增值税年底如何结转?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 转出未交增值税年底如何结转?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b8bf73e94fa59c17ca9e6343d7eb5f2

上海工商

上海工商