结转未交增值税会计分录怎么做?思维导图

结转,或期末结转,指期末结账时将某一账户的余额或差额转入另一账户。这里涉及两个账户,前者是转出账户,后者是转入账户,一般而言,结转后,转出账户将没有余额。那么对于未交增值税,其期末结转的会计分录应该怎么做?

树图思维导图提供 结转未交增值税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转未交增值税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd3d613d0f43aa91854edff79c6a786c

思维导图大纲

结转未交增值税会计分录怎么做?思维导图模板大纲

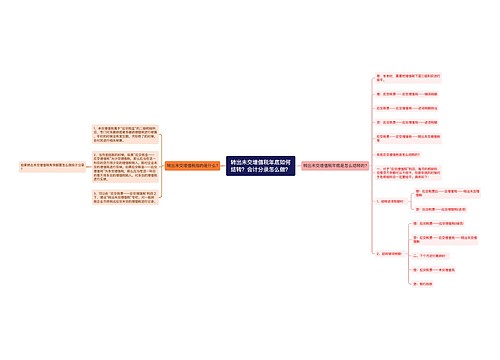

结转未交增值税账务处理流程

借:应交税费——应交增值税(未交增值税转出)

贷:应交税费——未交增值税

月末,企业应将本月多缴的增值税额从“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——未交增值税

贷:应交税费——应交增值税(多交增值税转出)

月末,发生不动产转移、提供经营租赁不动产(房屋等建筑物、构筑物所有权)服务、提供建筑服务、采用预收款方式销售自主开发的楼盘等,企业应该根据一般纳税人并遵循现行增值税制度规定应预缴的增值税额从“应交税费——预缴增值税”科目转入“应交税费——未交增值税”科目。

借:应交税费——未交增值税

贷:应交税费——预缴增值税

企业当月缴纳上月应缴未缴的增值税

借:应交税费——未交增值税

贷:银行存款

用进项留抵税额抵减增值税欠税的问题

①对于一般纳税人因根据应交税费-应交所得税-进项税额而产生期末留抵税额大于销项税额,应以期末留抵税额抵减增值税欠税。

②按增值税欠税税额与期末留抵税额中较小的数字红字借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——未交增值税”科目。

缴纳增值税的会计分录

借:应交税费—应交增值税(已交税金)

贷:银行存款

交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,借记“应交税费—未交增值税”科目,贷记“银行存款”科目。

预缴增值税的账务处理。企业预缴增值税时,借记“应交税费—预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—未交增值税”科目,贷记“应交税费—预交增值税”科目。房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费—预交增值税”科目结转至“应交税费—未交增值税”科目。

应交增值税进项税额的会计分录怎么做?

收到增值税专用发票的时候:

借:库存商品

原材料

管理费用等

应交税费—应交增值税—进项税额

贷:银行存款

应付账款等

相关思维导图模板

树图思维导图提供 转出未交增值税年底如何结转?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 转出未交增值税年底如何结转?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b8bf73e94fa59c17ca9e6343d7eb5f2

树图思维导图提供 年末结转增值税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 年末结转增值税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:66b8466156fda54ba843ea56bf2b8b78

上海工商

上海工商