退货商品入库的会计分录怎么做?思维导图

销售商品碰到退货入库的情形时,一般计入库存商品、主营业务收入等科目进行核算,具体的会计分录该怎么做?

树图思维导图提供 退货商品入库的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 退货商品入库的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ceca3b3a796aa5576402f499e3549484

思维导图大纲

退货商品入库的会计分录怎么做?思维导图模板大纲

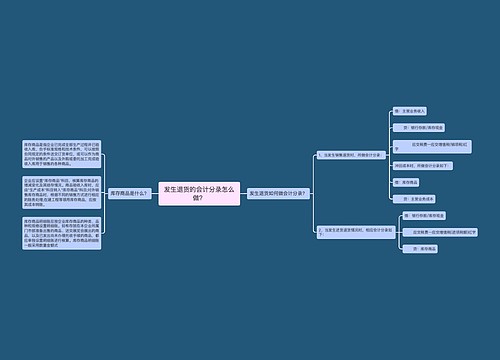

退货商品入库的会计分录

1、退货商品尚未确认收入:

借:库存商品

贷:发出商品

2、退货商品已确认收入:

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款

3、同时冲回成本:

借:库存商品

贷:主营业务成本

发出商品是什么?

发出商品是托收承付结算方式下已发出尚未收到货款的产成品、自制半成品及包装物等。在会计核算中,发出商品不能作为销售处理,而必须在收到货款后,销售才能成立。为了反映和监督商品发出和收取货款的情况,应设置“发出商品”账户组织核算。发出商品的实际成本和代购货单位垫付的运杂费借记该账户,收到货款后,按发出商品成本和已收回的代垫运杂费贷记该账户,由购货单位退回的发出商品的实际成本也在该账户的贷方反映。月末将已办理委托收款手续而未收到货款的发出商品汇总记入“发出商品”账户,下月初用红字予以冲转。在资金平衡表中,“发出商品”账户反映已办理委托收款手续的发出商品的实际成本,而未办理委托收款手续的发出商品的实际成本,则在产成品账户中反映。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

相关思维导图模板

树图思维导图提供 发生退货的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 发生退货的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59089d814664c24925e61be5a839b07b

树图思维导图提供 销售商品发生退款怎么做会计分录?如何记账?财务人员必看 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品发生退款怎么做会计分录?如何记账?财务人员必看 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f38476fc2bf3eb60951ecb2db5ec6aed

上海工商

上海工商