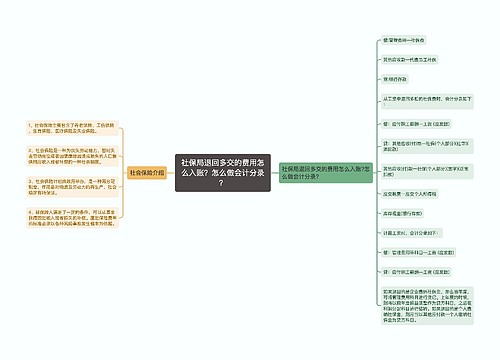

分配社保费用的会计分录怎么做?思维导图

财会人员在进行社保费用的账务处理时,通常通过管理费用、其他应付款等科目来核算,对于分配社保费用的会计分录该怎么做?

树图思维导图提供 分配社保费用的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 分配社保费用的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e242a7b9f4f138ab837ac94a5de973e4

思维导图大纲

分配社保费用的会计分录怎么做?思维导图模板大纲

分配社保费用的会计分录

借:管理费用/销售费用/制造费用等——社会保险(企业负担部分)

贷:应付职工薪酬—社会保险(企业负担部分)

发放员工工资时:

借:应付职工薪酬——工资

贷:银行存款/库存现金

其他应付款——社会保险(个人负担部分)

缴纳社保费用时:

借:应付职工薪酬——社会保险(企业负担部分)

其他应付款——社会保险(个人负担部分)

贷:银行存款

其他应付款是什么?

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。是企业除应付票据、应付账款、应付利润等以外的应付、暂收其他单位或个人的款项。

应付职工薪酬是什么?

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。具体内容有职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;职工工资、奖金、津贴和补贴;工会经费和职工教育经费;因解除与职工的劳动关系给予的补偿;非货币性福利;其他与获得职工提供的服务相关的支出。

相关思维导图模板

树图思维导图提供 社保局退回多交的费用怎么入账?怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 社保局退回多交的费用怎么入账?怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:63ceb3cf8a122826d4faa914bfbbdfb6

树图思维导图提供 月末结账会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 月末结账会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:715d4f1f754ad5b65e270a34638ba422

上海工商

上海工商