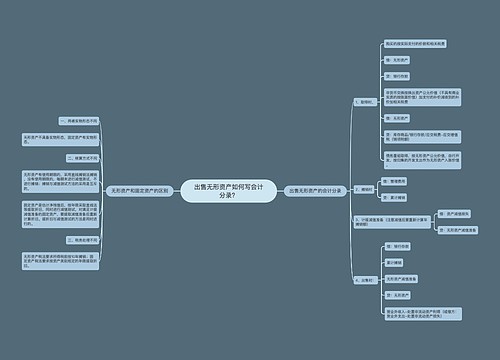

无形资产出售时如何写会计分录?思维导图

无形资产通常是企业拥有或控制的没有实物形态的可辨认非货币性资产。当企业出售无形资产时,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益,具体的会计分录怎么做?

树图思维导图提供 无形资产出售时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 无形资产出售时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7d46fe861785b466fd7120c1e7736a82

思维导图大纲

无形资产出售时如何写会计分录?思维导图模板大纲

无形资产出售的会计分录

借:银行存款

无形资产减值准备

累计摊销

营业外支出(借方差额)

贷:无形资产

应交税费——应交增值税(销项税额)

营业外收入(贷方差额)

什么是无形资产?

无形资产即企业所拥有,或者控制的没有实物形态的可辨认非货币性资产。资产达到以下条件之一的,则符合无形资产定义中的可辨认性标准:可从企业中分离或者划分出来,还可以单独或者与相关合同、资产或负债一起,用于买卖、转移、授予许可等等。

什么是无形资产减值准备?

无形资产减值准备是指企业应当在期末因技术陈旧、损坏、长期闲置等原因、导致其可收回金额低于其账面价值的无形资产,应当计提无形资产减值准备。

累计摊销是什么?

累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销。类似固定资产中的累计折旧科目。累计摊销科目为资产类科目,用来核算无形资产的摊销。列在资产负债表的资产项内,作为无形资产的减项。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

相关思维导图模板

树图思维导图提供 出售无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:30fdcb6a873bd0bd7fccaf233db98768

树图思维导图提供 对于无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对于无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d35081b8b68bec62feb57525e1f67ac3

上海工商

上海工商