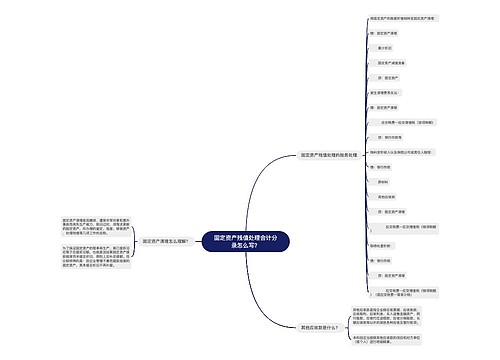

固定资产残值处理的会计分录是什么?思维导图

企业购入的固定资产是具备一定价值的使用时间超过1年的非货币性资产,报废清理固定资产时,其残值应如何做会计分录?

树图思维导图提供 固定资产残值处理的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产残值处理的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a1dee221f35a07ebd979a64a2357378

思维导图大纲

固定资产残值处理的会计分录是什么?思维导图模板大纲

固定资产残值处理分录

固定资产报废残值收入

将固定资产的账面价值结转至固定资产清理:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

发生清理费等支出:

借:固定资产清理

应交税费—应交增值税(进项税额)

贷:银行存款等

残料变价收入以及保险公司或责任人赔偿:

借:银行存款

原材料

其他应收款

贷:固定资产清理

应交税费—应交增值税(销项税额)

取得处置价款:

借:银行存款

贷:固定资产清理

应交税费—应交增值税(销项税额)(或应交税费—简易计税)

固定资产清理完成后产生的清理净损益,依据固定资产处置方式的不同,分别适用不同的处理方法:

因已丧失使用功能、自然灾害发生毁损等原因而报废清理产生的利得或损失:

借:固定资产清理

贷:营业外收入

或

借:营业外支出

贷:固定资产清理

因出售、转让等原因产生的固定资产处置利得或损失:

借:固定资产清理

贷:资产处置损益

或作相反分录。

固定资产残值是固定资产残余价值的简称。指固定资产报废清理时收回的一些残余材料的价值。在计算固定资产折旧时,一般要预计固定资产残值。

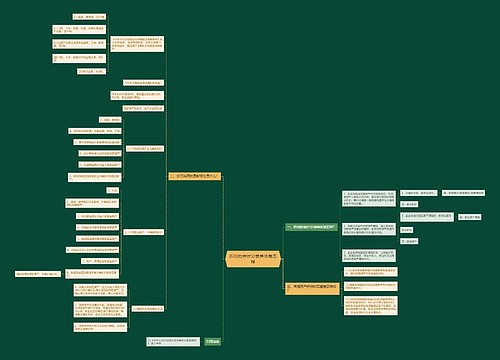

固定资产折旧计算公式

直线折旧法

(1)年限平均法

年限平均法是指将固定资产的应计折旧额均衡地分摊到固定资产预定使用寿命内的一种方法。采用这种方法计算的每期折旧额相等。计算公式如下:

年折旧率=(1-预计净残值率)/预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产原价*月折旧率

(2)工作量法

工作量法是根据实际工作量计算每期应提折旧额的一种方法。计算公式如下:

单位工作量折旧额=固定资产原价*(1-预计净残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额

加速折旧法

(1)年数总和法

年数总和法也称合计年限法,是指将固定资产的原价减去预计净残值后的净额,乘以一个以各年年初固定资产尚可使用年限做分子,以预计使用年限逐年数字之和做分母的逐年递减的分数计算每年折旧额的一种方法。计算公式如下:

年折旧率=尚可使用年限/预计使用年限的年数总和*100%

预计使用年限的年数总和=n*(n+1)/2

月折旧率=年折旧率/12

月折旧额=(固定资产原价-预计净残值)*月折旧率

(2)双倍余额递减法

双倍余额递减法是指不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额(即固定资产净值)和双倍的直线折旧率计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2/预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产净值*月折旧率

相关思维导图模板

树图思维导图提供 固定资产残值处理会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产残值处理会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:299440c71097de1b8fece8b4d1fccf5e

树图思维导图提供 折旧的会计分录具体是怎样 在线思维导图免费制作,点击“编辑”按钮,可对 折旧的会计分录具体是怎样 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7851971c4a5ef21e672ff551e1b426f6

上海工商

上海工商