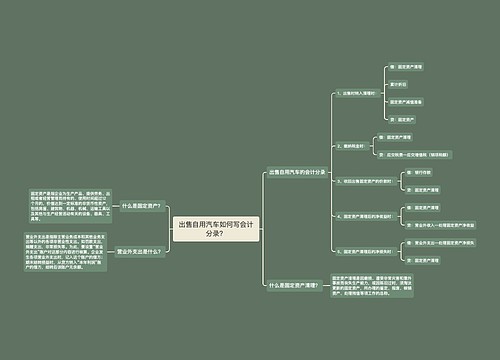

出售自用汽车会计分录是什么?思维导图

在生活中,汽车是我们出行必不可少的工具,汽车的价格一般较高,属于固定资产的范围内,当公司出售自用车辆时,应该怎么做会计分录?

树图思维导图提供 出售自用汽车会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 出售自用汽车会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:80c32394b0d5f242c601a8cb50041be5

思维导图大纲

出售自用汽车会计分录是什么?思维导图模板大纲

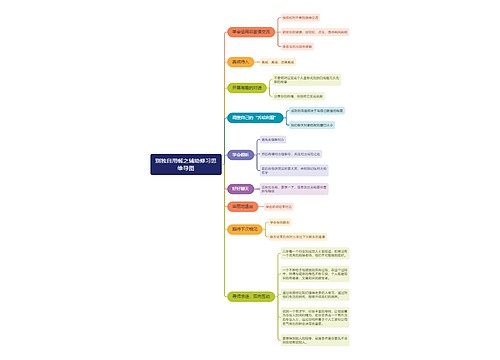

出售自用汽车的会计分录

单位自用汽车的出售,列入固定资产清理科目进行核算:

(1)出售时转入清理时会计分录:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

(2)核算交纳税金时,缴纳增值税时:

借:固定资产清理

贷:应交税费--应交增值税(销项税额)

(4)出售固定资产收回的价款等,做以下会计分录:

借:银行存款

贷:固定资产清理

(5)清理固定资产后的净收益会计分录:

借:固定资产清理

贷:营业外收入--处理固定资产净收益

(6)固定资产清理后的净损失的会计分录:

借:营业外支出--处理固定资产净损失

贷:固定资产清理

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。分录为借记营业外支出科目,贷记银行存款等科目。

所谓固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为固定资产减值准备。

相关思维导图模板

树图思维导图提供 出售自用汽车如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售自用汽车如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab0b743259b5e8c085c96446b39bb7af

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

上海工商

上海工商