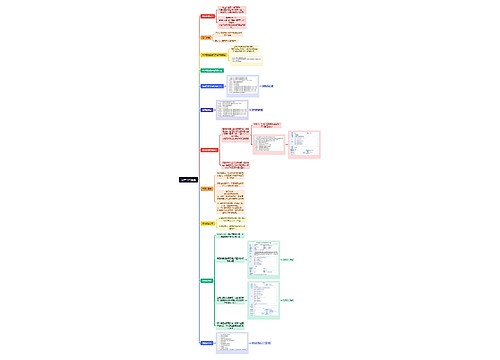

出售自用汽车如何写会计分录?思维导图

在企业中购买固定资产是非常常见的行为,购买汽车作为接待客户及出差办事是每个企业都必不可少的。那么当企业将自用的汽车出售时,相关的会计分录怎么写?

树图思维导图提供 出售自用汽车如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售自用汽车如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab0b743259b5e8c085c96446b39bb7af

思维导图大纲

出售自用汽车如何写会计分录?思维导图模板大纲

出售自用汽车的会计分录

1、出售时转入清理时:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、缴纳税金时:

借:固定资产清理

贷:应交税费—应交增值税(销项税额)

3、收回出售固定资产的价款时:

借:银行存款

贷:固定资产清理

4、固定资产清理后的净收益时:

借:固定资产清理

贷:营业外收入—处理固定资产净收益

5、固定资产清理后的净损失时:

借:营业外支出—处理固定资产净损失

贷:固定资产清理

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

什么是固定资产清理?

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。

营业外支出是什么?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出。如罚款支出,捐赠支出,非常损失等。为此,要设置“营业外支出”账户对这部分内容进行核算。企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入“本年利润”账户的借方,结转后该账户无余额。

相关思维导图模板

树图思维导图提供 资产出售流程 在线思维导图免费制作,点击“编辑”按钮,可对 资产出售流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2b30c4a2e3417c74879d62e0e7e2bc5

树图思维导图提供 三线城市汽车贴膜店是否挣钱 在线思维导图免费制作,点击“编辑”按钮,可对 三线城市汽车贴膜店是否挣钱 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:73154e7bb4393ccc4aca99c5b7d7759b

上海工商

上海工商