分期付款购买固定资产会计分录如何编制?思维导图

在企业的经营活动中,遇到价值较高的固定资产,常会有分期付款的情况,比如大型设备。分期付款购买固定资产时,该如何做会计分录?

树图思维导图提供 分期付款购买固定资产会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 分期付款购买固定资产会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:17da41408b9338aa1cfe4f5eeef7130f

思维导图大纲

分期付款购买固定资产会计分录如何编制?思维导图模板大纲

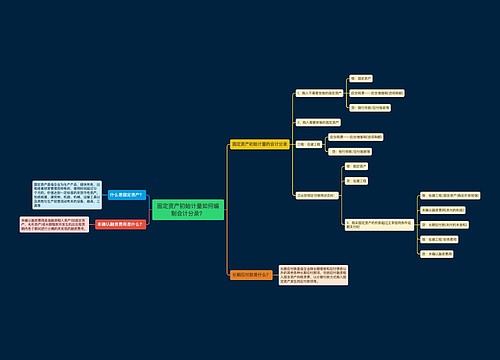

分期付款购买固定资产会计分录

1、购买时:

借:固定资产(长期应付款现值)

未确认融资费用(差额)

贷:长期应付款(长期应付款总额)

2、每期摊销:

借:财务费用(未确认融资费用期初摊余成本*实际利率)

贷:未确认融资费用

3、付款:

借:长期应付款

贷:银行存款

长期应付款是在较长时间内应付的款项,而会计业务中的长期应付款是指除了长期借款和应付债券以外的其他多种长期应付款。主要有应付补偿贸易引进设备款和应付融资租入固定资产租赁费等。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

固定资产如何进行核算?

入账价值的确定:按进价入账(一般纳税人可以抵扣增值税,小规模纳税人不可以抵扣,按全部进价入账。如购入的固定资产需安装,则先计入在建工程,待达到预定可使用状态后转入固定资产。

计提折旧:根据该固定资产的类型定折旧年限和预计净残值,按一定的折旧方法计算折旧(注意:当月确定的固定资产,当月不提折旧,从下月起提折旧)

相关思维导图模板

树图思维导图提供 固定资产初始计量如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产初始计量如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e208625134e4408b06942837f1c69400

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商