计提城建税如何写会计分录?思维导图

城市维护建设税,又称城建税,以纳税人实际缴纳的增值税、消费税税额为计税依据,计提城建税时,应如何做会计分录?

树图思维导图提供 计提城建税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提城建税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:98c447b246d5839e5e516dd6ff671294

思维导图大纲

计提城建税如何写会计分录?思维导图模板大纲

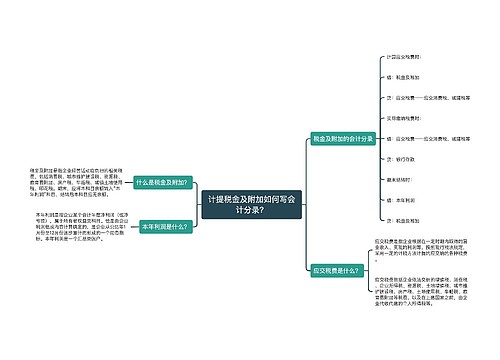

计提城建税分录

借:税金及附加

贷:应交税费——应交城市维护建设税

实际缴纳税费时:

借:应交税费——应交城市维护建设税

贷:银行存款

城市维护建设税简称城建税,是以纳税人实际缴纳的消费税、增值税税额为计税依据,依法计征。其计算公式为:应纳税额=(增值税+消费税)*适用税率。税率也有划分,按照纳税人所在地规定:市区为7%;县城、建制镇为5%,均不属于城市市区、县城,建制镇的税率为1%。对于进口货物及境外向境内销售劳务服务,无形资产所缴纳的消费税、增值税,无需交城市维护建设税。

税金及附加是企业通过经营活动所产生的相关税费,有城市维护建设税,教育费附加,消费税、房产税、资源税、车船税、印花税,城镇土地使用税等。企业一般通过“税金及附加”科目对企业经营活动产生的相关税费与相关税费的结转情况进行核算。借方登记“税金及附加”,代表企业发生营业活动所产生的各项税费,贷方则登记期末结转本年利润的税费。结转后期末无余额。

城建税纳税人有哪些?

城市维护建设税的纳税人是在征税范围内从事工商经营,缴纳增值税和消费税的单位和个人。任何单位或个人,只要缴纳其中一种,就必须同时缴纳城市维护建设税。

相关思维导图模板

树图思维导图提供 计提税金及附加如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提税金及附加如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dcb211b108aceccfa4f8eaff09f07ef9

树图思维导图提供 计提地税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提地税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:762bf2e2c1ecfafac617cba4ea21143b

上海工商

上海工商