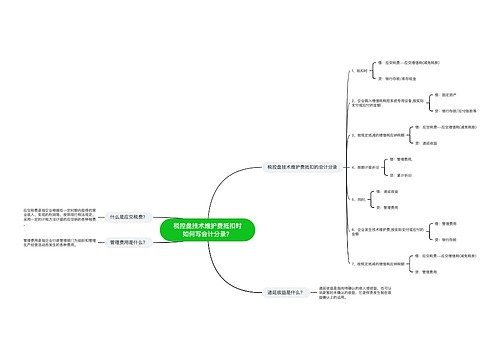

计提技术维护费如何写会计分录?思维导图

企业在经营过程中会使用到相关的技术,就需要计提相应的技术维护费,一般计入管理费用等科目核算,相应的会计分录怎么写?

树图思维导图提供 计提技术维护费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提技术维护费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:99d103000505a6869cdaa78f9d6bd89d

思维导图大纲

计提技术维护费如何写会计分录?思维导图模板大纲

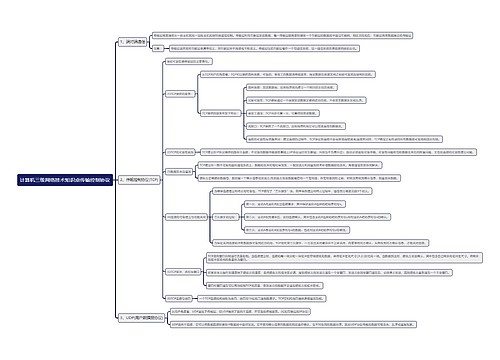

技术维护费的会计分录

一般纳税人,

企业发生技术维护费

借:管理费用等

贷:银行存款等

按规定抵减的增值税应纳税额

借:应交税费——应交增值税(减免税款)

贷:管理费用

小规模纳税人,

企业发生技术维护费

借:管理费用等

贷:银行存款等

按规定抵减的增值税应纳税额

借:应交税费——应交增值税

贷:管理费用

什么是管理费用?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用的借贷方向

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

应交税费是什么?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

相关思维导图模板

树图思维导图提供 税控盘技术维护费抵扣时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 税控盘技术维护费抵扣时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5e3b41fd1b3b150c4ca598fb951e1467

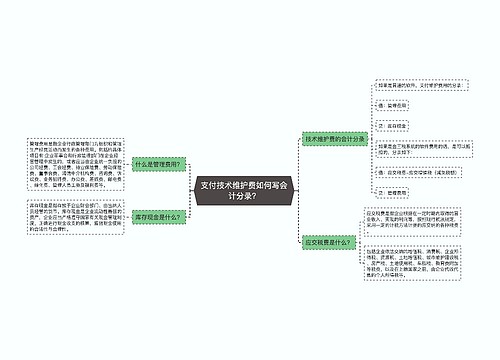

树图思维导图提供 支付技术维护费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付技术维护费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:19d74c1d80a0734005a0db8178091f50

上海工商

上海工商