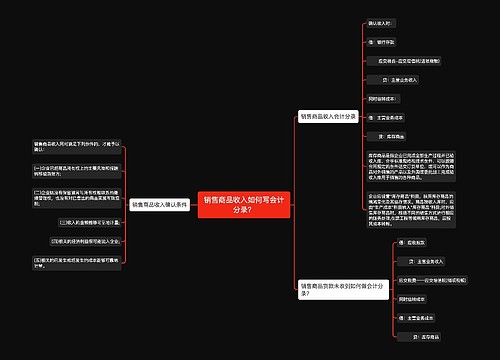

销售商品确认收入如何写会计分录?思维导图

销售型企业在经营过程中销售商品并确认收入时,一般将其确认为主营业务收入科目,当跌价时就要通过存货跌价准备科目处理,相关的会计分录怎么写?

树图思维导图提供 销售商品确认收入如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品确认收入如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:35ce4df5f58d60a9f5921f90ca981577

思维导图大纲

销售商品确认收入如何写会计分录?思维导图模板大纲

销售商品确认收入的会计分录

借:应收账款/应收票据/银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

存货跌价准备

贷:库存商品

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

存货跌价准备是什么?

存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

相关思维导图模板

树图思维导图提供 销售商品收入如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品收入如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:56e1e327485a2b116c81a701ca02f7a4

树图思维导图提供 确认收入结转成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 确认收入结转成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f2cf906fe236478449bb19cd2021ad5

上海工商

上海工商