支付固定资产修理费如何写会计分录?思维导图

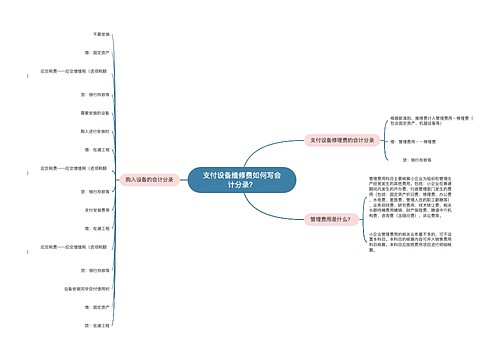

企业在生产经营过程中,难免会遇到固定资产发生故障的情况,支付固定资产修理费时一般计入管理费用科目核算,具体的会计分录怎么写?

树图思维导图提供 支付固定资产修理费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付固定资产修理费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2cbccbf0b62ff46876f6e30c1b49d3b

思维导图大纲

支付固定资产修理费如何写会计分录?思维导图模板大纲

支付固定资产修理费的会计分录

借:管理费用

贷:银行存款

如果是符合固定资产确认条件的大修理费用,则应予资本化,具体分录为:

借:固定资产—大修理支出

贷:银行存款

企业生产车间发生的固定资产日常修理费用属于固定资产费用化的后续支出,因为是日常维修费,所以不符合固定资产的确认条件,则应计入当期损益费用化。如果是符合固定资产确认条件的大修理费用,则应予资本化。

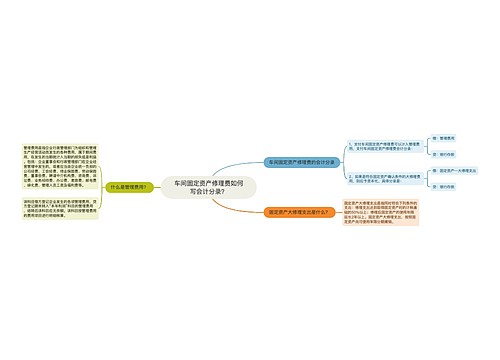

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

管理费用是什么?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。主要包括企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用的借贷方向

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

相关思维导图模板

树图思维导图提供 车间固定资产修理费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 车间固定资产修理费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a1f8c2b0042d7a1be8e8f8a21a09dccb

树图思维导图提供 支付设备维修费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 支付设备维修费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c329d4dd60e0e51d34d152e16266c5b

上海工商

上海工商