发行可转换债券如何做会计分录?思维导图

企业发生债券业务,发行可转换公司债券时,应设置银行存款、应付债券等科目进行有关核算,相应的会计分录怎么做?

树图思维导图提供 发行可转换债券如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行可转换债券如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:75ceaca9463965f50943f31b554c7522

思维导图大纲

发行可转换债券如何做会计分录?思维导图模板大纲

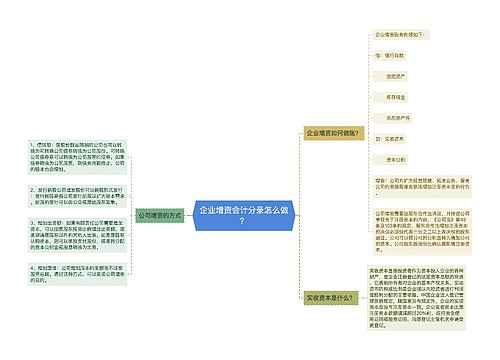

发行可转换公司债券分录

借:银行存款

应付债券——可转换公司债券——利息调整

贷:应付债券——可转换公司债券——面值

资本公积——其他资本公积

应付债券是指企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺。它属于长期负债。

可转换债券和可交换债券会计分录

1、发债和偿债的主体不同

可交换债券通常是上市公司的股东,可转换债券是上市公司本身;

2、依据法规不同

可交换债券是《公司债券发行试点办法》,可转换债券是《上市公司证券发行管理办法》,前者侧重债券融资,后者侧重股权融资;

3、发行目的不同

可交换债券包括投资退出、市值管理、资产流动管理,不一定用于投资项目。可转换债券一般是用于投资项目;

4、股权稀释效应不同。

可交换债券换股不会导致总股本的变化,可转换公司债券会使发行人的总股本扩大、摊薄每股收益。

资本公积是什么意思?

资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。

资本公积包括资本溢价(或股本溢价)和其他资本公积等。

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所占份额的数额。

股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

资本公积——资本/股本溢价是企业的一种储备资本,可以按法定程序转增注册资本。

其他资本公积是指除资本溢价(或股本溢价)、净损益、其他综合收益和利润分配以外所有者权益的其他变动。

相关思维导图模板

树图思维导图提供 小企业增资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小企业增资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8925607c61030e68698877819ace46c

树图思维导图提供 企业增资会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业增资会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bd7110654eca45c5ee950b78216b0f1c

上海工商

上海工商