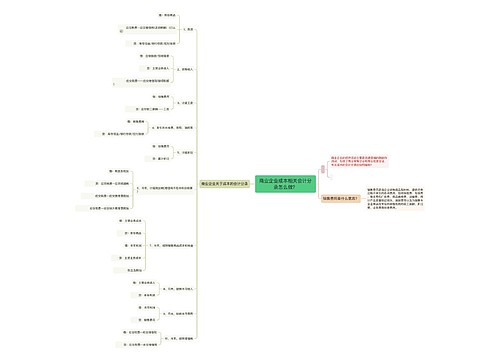

计提本月折旧会计分录如何做?思维导图

计提折旧可以理解为公司财务处理时,预先计入某些已经发生、但是未实际支付的折旧费用。对本月折旧进行计提处理时,该如何做会计分录?

树图思维导图提供 计提本月折旧会计分录如何做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提本月折旧会计分录如何做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c14f63d6642a6340688eb290748d112

思维导图大纲

计提本月折旧会计分录如何做?思维导图模板大纲

计提本月折旧会计分录

1.计提折旧时:

借:管理费用

制造费用

销售费用

贷:累计折旧

2.若固定资产发生减值,要计提减值准备

借:资产减值损失--固定资产减值损失

贷:固定资产减值准备

3、清理固定资产时:

借:固定资产清理

累计折旧

贷:固定资产

借:银行存款(库存现金)

贷:固定资产清理

固定资产折旧计入的会计科目:

1.企业基本生产车间所使用的固定资产,其折旧计入制造费用;

2.管理部门所使用的固定资产,其折旧计入管理费用;

3.销售部门所使用的固定资产,其折旧计入销售费用;

4.自行建造固定资产过程中使用的固定资产,其折旧计入在建工程成本;

5.经营租出的固定资产,其折旧计入其他业务成本;

6.未使用的固定资产,其折旧计入管理费用;

7.企业研发无形资产时使用的固定资产,其折旧计入研发支出;

8.企业将自有的房屋无偿提供给职工使用,其折旧应计入应付职工薪酬.

固定资产折旧计算公式

1.年限平均法(直线法)

年折旧额=(固定资产原值-预计净残值)÷预计使用年限=固定资产原值×(1-预计净残值率)÷预计使用年限

月折旧额=年折旧额÷12

2.工作量法

单位工作量折旧额=固定资产原值×(1-净残值率)÷预计总工作量

月折旧额=固定资产当月工作量×单位工作量折旧额

3.加速折旧法

加速折旧的计提方法有多种,常用的有以下两种:

(1)双倍余额递减法

年折旧率=2/预计使用年限×100%

固定资产年折旧额=固定资产期初净值×年折旧率

固定资产月折旧额=固定资产年折旧额÷12

最后两年每年的折旧额=(固定资产的原值-预计净残值-以前年度累计折旧)÷2

(2)年数总和法

年折旧率=尚可使用期限/预计使用寿命的年数总和

年折旧额=(固定资产原值-预计净残值)×年折旧率

月折旧率=年折旧率÷12。

相关思维导图模板

树图思维导图提供 商业企业成本相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 商业企业成本相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b66aa564e0b195156f7907f5dd1736d4

树图思维导图提供 摊销本月房租会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 摊销本月房租会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b69363ce1936b6567a516a5ea5235ae4

上海工商

上海工商