发行公司债券如何做会计分录?思维导图

对于发行公司债券的业务,一般设置应付债券科目、银行存款科目核算。其利息计入应付利息等科目核算,相关的会计分录怎么做?

树图思维导图提供 发行公司债券如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行公司债券如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5488e0fdbe86775a51478ad35ebbfa84

思维导图大纲

发行公司债券如何做会计分录?思维导图模板大纲

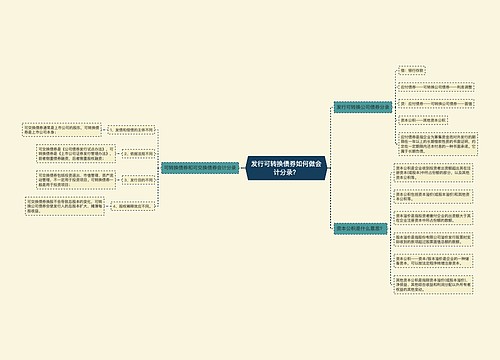

发行公司债券的会计分录怎么写?

发行公司债券的会计分录

借:银行存款

贷:应付债券——面值(债券面值)

应付债券——利息调整(差额)

期末计提利息

借:在建工程、制造费用、财务费用等科目

应付债券——利息调整

贷:应付利息(分期付息债券利息)

应付债券——应计利息(到期一次还本付息债券利息)

到期归还本金和利息

借:应付债券——面值

应付债券——应计利息(到期一次还本付息债券利息)

应付利息(分期付息债券的最后一次利息)

贷:银行存款

应付债券是什么?

应付债券是指企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺。它属于长期负债。企业应设置“应付债券”科目,并在该科目下设置“面值”、“利息调整”“应计利息”等明细科目。

应付利息是什么?

应付利息属于负债类科目。应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。应付利息属于负债类科目。借方表示减少,即该笔利息已经支付,贷方表示增加,即应付未付的利息增加了。

银行存款是什么?

银行存款是指企业存放在银行和其他金融机构的货币资金。为了反映和监督企业银行存款的收入、支出和结存情况,企业应当设置“银行存款”科目,借方登记企业银行存款的增加,贷方登记银行存款的减少,期末借方余额反映期末企业实际持有的银行存款的金额。

相关思维导图模板

树图思维导图提供 发行可转换债券如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 发行可转换债券如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:75ceaca9463965f50943f31b554c7522

树图思维导图提供 小企业增资如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小企业增资如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8925607c61030e68698877819ace46c

上海工商

上海工商