广告宣传费的会计分录怎么做?思维导图

在企业生产经营活动中,为了扩大企业产品的影响力,通常都会通过广告宣传,那么广告宣传费的会计分录该怎么做?

树图思维导图提供 广告宣传费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 广告宣传费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b537284b4badd616b43c114e31220318

思维导图大纲

广告宣传费的会计分录怎么做?思维导图模板大纲

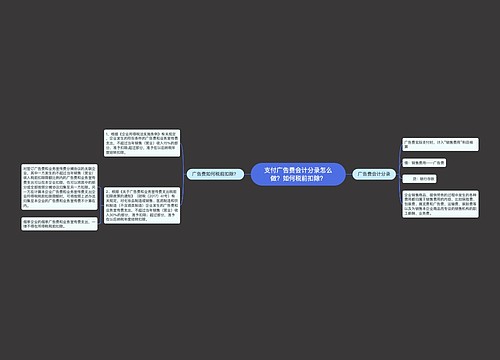

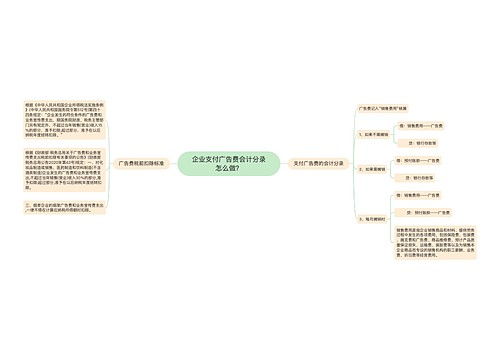

广告宣传费的会计分录

收到广告发票,验收合格后付全款,对方是公司的:

借:销售费用

贷:应付账款——广告公司名称

验收合格付款时:

借:应付账款——广告公司名称

贷:库存现金/银行存款

借:销售费用/管理费用——广告费

贷:银行存款/库存现金

管理费用是什么?

管理费用是指企业行政管理部门为组织管理生产经营活动而发生的各项费用。管理费用属于期间费用,计入当期损益。公司费用、职工教育费、税金、业务招待费、技术转让费、无形资产摊销费、咨询费、诉讼费、组织费等支付管理费、劳动保险费、失业保险费、董事会会费,编制期财务报告审计费、开办费及其他管理费。

应付账款是什么?

应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“材料采购”、“在途物资”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。企业购物资时,因供货方发货时少付货物而出现的损失,由供货方补足少付的货物时,应借方记“应付账款”,贷方转出“待处理财产损益”中相应金额。本科目期末贷方余额,反映企业尚未支付的应付账款;本科目期末余额也可以在借方,反映预付的款项。

相关思维导图模板

树图思维导图提供 支付广告费会计分录怎么做?如何税前扣除? 在线思维导图免费制作,点击“编辑”按钮,可对 支付广告费会计分录怎么做?如何税前扣除? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77131779495c9d6691c2021bb63ffe49

树图思维导图提供 企业支付广告费会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业支付广告费会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d8f3b99e1073e817ca3b68ea58db656

上海工商

上海工商