取得可供出售金融资产如何写会计分录?思维导图

企业在经营过程中为了获取一定的收益,会选择购买债券类的可供出售金融资产,一般会涉及到应收股利或应收利息等科目,具体的会计分录是什么?

树图思维导图提供 取得可供出售金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 取得可供出售金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1dfa11e459bb649dbb590f9513007108

思维导图大纲

取得可供出售金融资产如何写会计分录?思维导图模板大纲

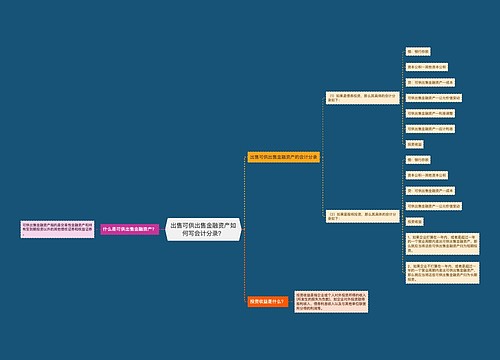

取得可供出售金融资产的会计分录

如果是股权投资则分录如下:

借:可供出售金融资产-成本(买价-已宣告未发放的现金股利+交易费用)

应收股利

贷:银行存款

如果是债券投资则此分录如下:

借:可供出售金融资产-成本(面值)

可供出售金融资产-应计利息

可供出售金融资产-利息调整(溢价时)

应收利息

贷:银行存款

可供出售金融资产-利息调整(折价时)

什么是可供出售金融资产?

可供出售金融资产是指交易性金融资产和持有至到期投资以外的其他的债权证券和权益证券。企业购入可供出售金融资产的目的是获取利息、股利或市价增值。

应收股利是什么?

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。为了反映和监督应收股利的增减变动及其结存情况,企业应设置“应收股利”科目。“应收股利”科目的借方登记应收股利的增加,贷方登记收到的现金股利或利润,期末余额一般在借方,反映企业尚未收到的现金股利或利润。

应收利息是什么?

应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。这部分应收利息不计入短期债券投资初始投资成本中。但实际支付的价款中包含尚未到期的债券利息,则计入短期债券投资初始投资成本中不需要单独核算的部分。

相关思维导图模板

树图思维导图提供 可供出售金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 可供出售金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fbfe1648f976c8693f6370cf50166cb5

树图思维导图提供 出售可供出售金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售可供出售金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4acf2101f2746e7e21e55813e66a014b

上海工商

上海工商