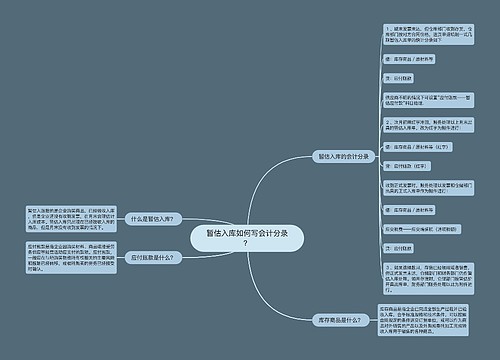

暂估入库的会计分录如何写?思维导图

企业在购买货物时,发票还未收到,货物已验收入库,货物价款未确定,通常按照暂估入库的方法进行核算处理,那么暂估入库的会计分录该怎么写?

树图思维导图提供 暂估入库的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估入库的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cf585cd57c314713e8e68a4d87887b9b

思维导图大纲

暂估入库的会计分录如何写?思维导图模板大纲

暂估入库的会计分录

1、材料发票未收到,暂估入账

借:原材料/库存商品

贷:应付账款——暂估应付账款

2、供应方开具发票冲回暂估入账

借:原材料/库存商品

贷:应付账款——暂估应付账款

3、根据发票金额做账

借:原材料/库存商品

应交税费——应交增值税(进项税额)

贷:应付账款——xx供货商

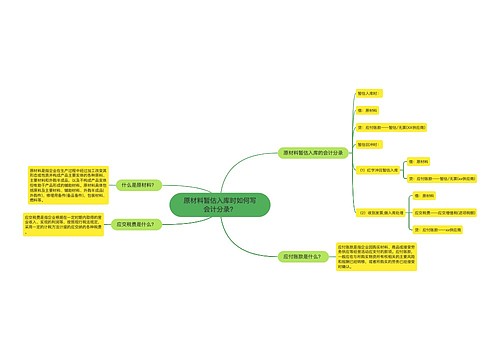

什么是原材料?

原材料是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理备用件、包装材料、外购半成品等。原材料是企业存货的重要组成部分,其品种、规格较多,为加强对原材料的管理和核算,需要对其进行科学的分类。

企业购入并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“材料采购”或“在途物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。自制并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“生产成本”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“委托加工物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。本科目期末借方余额,反映企业库存材料的计划成本或实际成本。

什么是库存商品?

企业应设置"库存商品"科目,核算库存商品的增减变化及其结存情况。商品验收入库时,应由"生产成本"科目转入"库存商品"科目;对外销售库存商品时,根据不同的销售方式进行相应的账务处理;在建工程等领用库存商品,应按其成本转账。

相关思维导图模板

树图思维导图提供 暂估入库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估入库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e61fc169c2cf05ad6beea8b2240ea38

树图思维导图提供 原材料暂估入库时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 原材料暂估入库时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d63872bbae4b2a8b287518e45485088

上海工商

上海工商