土地销项税额抵减会计分录怎么写?思维导图

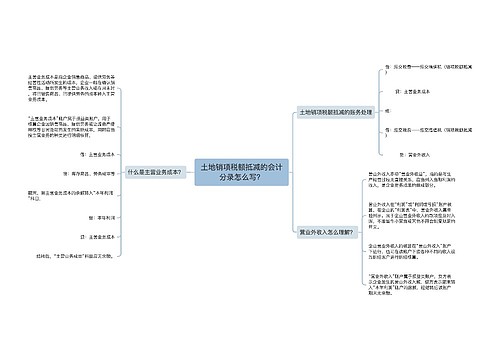

企业发生土地销项税额抵减业务时,会计人员一般设置应交税费、主营业务成本、营业外收入科目核算,相应的会计分录怎么写?

树图思维导图提供 土地销项税额抵减会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 土地销项税额抵减会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2633f710da7616eb030a8a2c43871627

思维导图大纲

土地销项税额抵减会计分录怎么写?思维导图模板大纲

土地销项税额抵减会计分录

借:应交税费——应交增值税(销项税额抵减)

贷:主营业务成本

或

借:应交税费——应交增值税(销项税额抵减)

贷:营业外收入

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

应交税费是什么?

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。应交税费科目反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。

应交税费是负债类科目,贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

营业外收入是什么?

营业外收入是指与企业日常营业活动没有直接关系的各项利得,具体包括:没收包装物押金收入、收回调入职工欠款、罚款净收入等等。

相关思维导图模板

树图思维导图提供 土地销项税额抵减的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 土地销项税额抵减的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d88f0e7159d0445f4087cf8885f88ea8

树图思维导图提供 可抵扣进项税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 可抵扣进项税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:606f8898d21d50a600e9dd899972cdca

上海工商

上海工商