进项发票会计分录怎么做?思维导图

企业购买商品取得进项发票时,会计人员可以将该项经济业务计入原材料、应交税费等科目核算,相关的会计分录是什么?

树图思维导图提供 进项发票会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 进项发票会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2dfa2938bbf43663781de528e7c69d43

思维导图大纲

进项发票会计分录怎么做?思维导图模板大纲

进项发票会计分录

1、若没认证

借:原材料

应交税费

贷:应付账款/银行存款

2、若当月认证

借:原材料

应交税费-应交增值税-进项税额

贷:应付账款/银行存款

3、若以后认证了

借:应交税费-应交增值税-进项税额

贷:应交税费-待抵扣进项税额

原材料是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等。

应交税费是什么?

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。这些应交税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债。企业通过应交税费科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。

应交税费贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

应付账款是什么?

应付账款是核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

相关思维导图模板

树图思维导图提供 增值税的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 增值税的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6108318eefb11bb4657091da8a3ed882

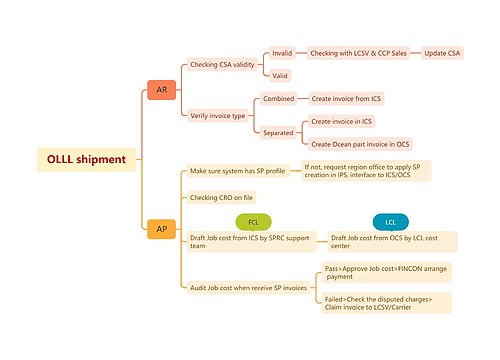

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商