增值税差额征税的会计分录怎么写?思维导图

差额征税是以差额作为销售额,确认缴纳增值税,对于增值税差额征税业务,会计人员一般设置应交税费科目核算,有关会计分录如何编制?

树图思维导图提供 增值税差额征税的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税差额征税的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dd6ae0ccf1bd2c2270cda503d4896f7d

思维导图大纲

增值税差额征税的会计分录怎么写?思维导图模板大纲

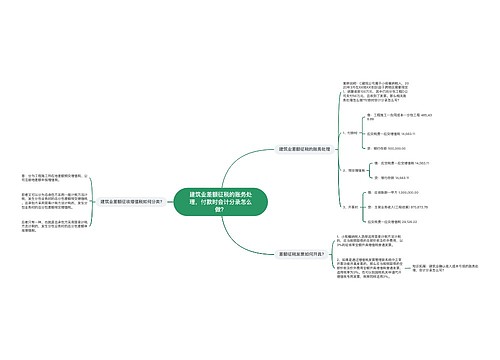

增值税差额征税的会计分录

1、在成本费用发生时,按照应付或者实际支付的金额:

借:主营业务成本/工程施工等

贷:应付账款/应付票据/银行存款等

2、取得合规增值税扣税凭证且纳税义务发生时:

借:应交税费——应交增值税(销项税额抵减)

应交税费—简易计税科目(小规模纳税人应借记:应交税费—应交增值税科目)

贷:主营业务成本/工程施工等

如果发生转让损失,那么可以结转下月抵扣税额,做相反分录即可。

什么是应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债(应该上缴国家暂未上缴国家的税费)。企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 建筑业差额征税的账务处理,付款时会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑业差额征税的账务处理,付款时会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d0ab41c22d7fcd3c824c9ceefdffd065

树图思维导图提供 营改增后旅行社差额征税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营改增后旅行社差额征税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c679cbcafb9bcd5101d25719d06db0f

上海工商

上海工商