生产企业出口货物的会计分录怎么做?思维导图

对于生产企业而言,发生进出口商品业务时,可享受出口退税优惠政策。对于生产企业出口货物的业务,该如何写会计分录?

树图思维导图提供 生产企业出口货物的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 生产企业出口货物的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d492240546e2111fa723de4731888a06

思维导图大纲

生产企业出口货物的会计分录怎么做?思维导图模板大纲

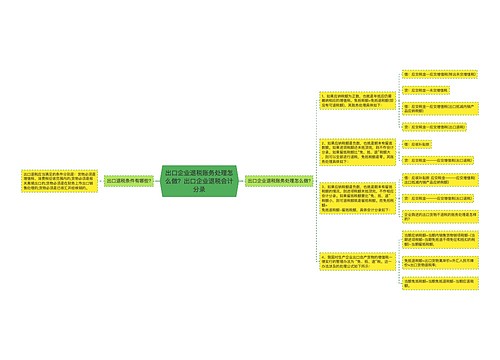

生产企业出口货物的会计分录

1、货物出口并确认收入实现时:

借:应收账款/银行存款等

贷:主营业务收入/其他业务收入等

2、月末根据《免抵退税汇总申报表》中计算出的"免抵退税不予免征和抵扣税额":

借:主营业务成本

贷:应交税费——应交增值税(进项税额转出)

3、月末根据《免抵退税汇总申报表》中计算出的"应退税额":

借:其他应收款——出口退税

贷:应交税费——应交增值税(出口退税)

4、月末根据《免抵退税汇总申报表》中计算出的"免抵税额":

借:应交税费——应交增值税(出口抵减内销应纳税额)

贷:应交税费——应交增值税(出口退税)

5、收到出口退税款时:

借:银行存款

贷:其他应收款——出口退税

如何理解其他应收款?

其他应收款是指企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。主要包括应收的各种赔款、罚款,如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;存出保证金,如租入包装物支付的押金;其他各种应收、暂付款项。

应收账款包括什么?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素。

相关思维导图模板

树图思维导图提供 购进出口货物会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购进出口货物会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3654e3af7a919699565b45392215b04a

树图思维导图提供 出口企业退税账务处理怎么做?出口企业退税会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 出口企业退税账务处理怎么做?出口企业退税会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:233955980811bfc8ef4b68306afc7057

上海工商

上海工商