多交企业所得税退回时的会计分录怎么做?思维导图

由于税率比较复杂,企业在计算所得税的时候可能计算错误,导致企业多交了所得税,对于多交的企业所得税退回,该如何做会计分录?

树图思维导图提供 多交企业所得税退回时的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 多交企业所得税退回时的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:accbc5101880c354e86c3e9c3cc90e2d

思维导图大纲

多交企业所得税退回时的会计分录怎么做?思维导图模板大纲

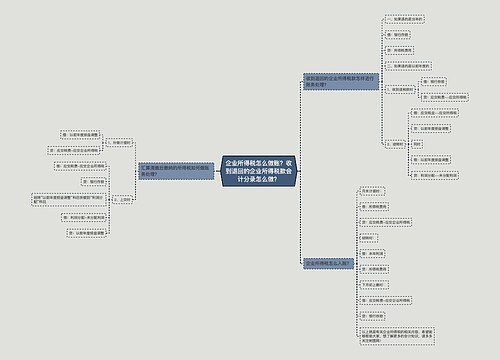

多交企业所得税退回时的会计分录

收到退回的税金

借:银行存款

贷:应交税费——应交所得税

借:应交税费——应交所得税

贷:所得税费用——企业所得税

结转所得税

借:所得税费用——企业所得税

贷:本年利润

如果收到的是以前年度的税金

借:银行存款

贷:调整以前年度损益

借:应交税费——应交所得税

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

应交所得税是企业按照税法规定计算确定的针对当期发生的交易和事项,应交纳给税务部门的所得税金额,即当期应交所得税。

企业所得税账务处理怎么做?

计提时:

借:所得税费用

贷:应交税费——应交所得税

支付时:

借:应交税费——应交所得税

贷:银行存款

企业所得税汇算清缴的会计分录怎么做?

应补缴税额的:

借:以前年度损益调整

贷:应交税费——应交所得税

缴纳税款时:

借:应交税费——应交所得税

贷:银行存款

调整未分配利润:

借:利润分配——未分配利润

贷:以前年度损益调整

多缴税额的:

借:应交税费——应交所得税

贷:以前年度损益调整

调整未分配利润:

借:以前年度损益调整

贷:利润分配——未分配利润

相关思维导图模板

树图思维导图提供 企业所得税怎么做账?收到退回的企业所得税款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税怎么做账?收到退回的企业所得税款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7237e9701698cc638ef6f35730ad4d3a

树图思维导图提供 个人所得税因多缴纳申请退回后的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 个人所得税因多缴纳申请退回后的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9026eb41fb5a07bd7c3b18f2647a6b8c

上海工商

上海工商