企业购入商标权的会计分录怎么做?思维导图

企业因经营需要而购买商标权,对于购入的商标权,一般将其作为无形资产进行会计核算,相关的会计分录是什么?

树图思维导图提供 企业购入商标权的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 企业购入商标权的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ce7e234f11788aa3bd4abfe5f7c09b88

思维导图大纲

企业购入商标权的会计分录怎么做?思维导图模板大纲

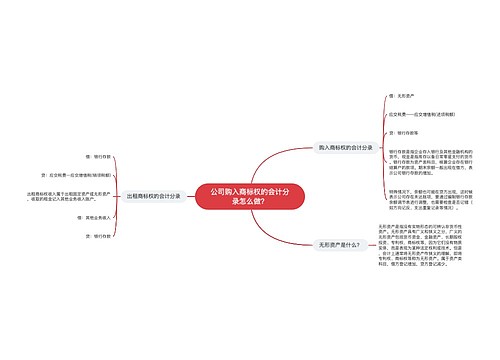

购入商标权的会计分录

借:无形资产

应交税费——应交增值税(进项税额)

贷:银行存款等

企业收到投入商标权的会计分录

借:无形资产

贷:实收资本

无形资产是什么?

无形资产,即企业所拥有,或者控制的没有实物形态的可辨认非货币性资产。无形资产具体包括:专利权、非专利技术、商标权、著作权等权利。

资产达到以下条件之一的,则符合无形资产定义中的可辨认性标准:

1、可从企业中分离或者划分出来,还可以单独或者与相关合同、资产或负债一起,用于销售、转移、授予许可等等。

2、来源于合同性权利或别的法定权利,不管这些权利是不是能从企业,或别的权利和义务中转移或者分离。

同时,无形资产还要达到以下条件的,才可以进行确认:

(一)和该无形资产相关的经济利益很可能流入企业;

(二)该无形资产的成本可以可靠地计量。

银行存款是什么?

银行存款是储存在银行的款项,是货币资金的组成部分,银行存款主要包括:结算户存款、信用证存款、外埠存款等。

银行存款属于资产类科目。资产类科目通常有:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、坏账准备、材料采购、应收股利、应收利息、其他应收款、包装物。

相关思维导图模板

树图思维导图提供 公司购入商标权的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司购入商标权的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d197f9ffd61a00aa8cac3a08a5d08ee4

树图思维导图提供 购入软件的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购入软件的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:20666c56eb58be88c396adbbb7d42e96

上海工商

上海工商