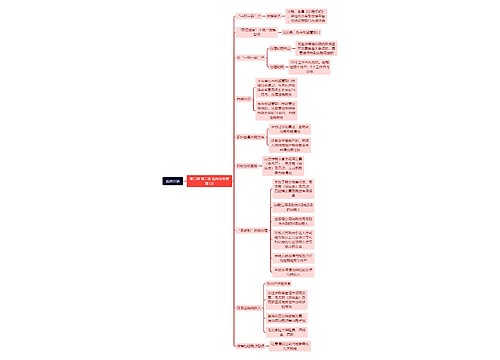

注销实收资本如何写会计分录?思维导图

公司在破产清算时,会注销一些相关的账户,包括实收资本的注销,核算时一般会涉及到利润分配等科目,那么会计人员应如何编制相关的会计分录?

树图思维导图提供 注销实收资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 注销实收资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5b60534103a794ac4f5449ce83dc79a

思维导图大纲

注销实收资本如何写会计分录?思维导图模板大纲

公司注销实收资本的会计分录

(1)支付清算费用

借:清算费用

贷:银行存款/应收票据等相关科目

(2)结转清算费用

借:清算损益

贷:清算费用

核算变卖资产及其损益的会计分录

(1)经清查,原材料盘盈时

借:原材料

贷:清算损益

(2)将各类无形资产和递延资产、预提费用全部摊销

借:清算损益

贷:无形资产/递延资产/预提费用等

(3)固定资产拍卖得收入

借:银行存款

借:累计折旧

贷:固定资产

清算损益

(4)将上述清算净损益转入未分配利润账户

借:清算损益

贷:利润分配--未分配利润

核算收回债权,清偿债务及损益的会计分录

(1)经认真查核,应收账款确系无法收回。

借:清算损益

贷:应收账款

(2)经认真查核,应付账款确系无法清偿。

借:应付账款

贷:清算损益

(3)将上述清算净损益转入未分配利润账户。

借:清算损益

贷:利润分配--未分配利润

什么是利润分配?

利润分配指的是企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润进行分配。企业应该设置“利润分配”科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

相关思维导图模板

树图思维导图提供 Financing decision 在线思维导图免费制作,点击“编辑”按钮,可对 Financing decision 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:326017d06efa489c95bc366a84ccc734

树图思维导图提供 税务注销 在线思维导图免费制作,点击“编辑”按钮,可对 税务注销 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f2b7c4ad57ea826f70179dc476cb5866

上海工商

上海工商