开具增值税专用发票如何写会计分录?思维导图

企业在销售商品过程中,开具增值税专用发票时,一般计入应交税费科目,主营业务成本等科目核算,具体的会计分录是什么?

树图思维导图提供 开具增值税专用发票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 开具增值税专用发票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa437a7760eac6d2e03ea5ea5463a47d

思维导图大纲

开具增值税专用发票如何写会计分录?思维导图模板大纲

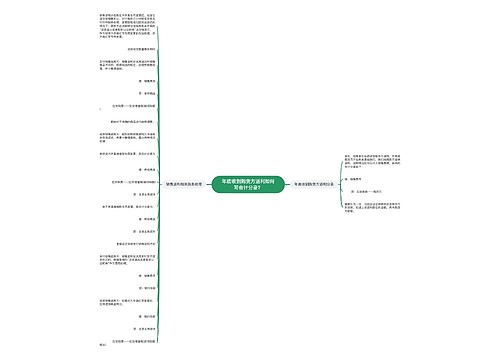

开具增值税专用发票的会计分录

出售商品收到价款时,

1、实现销售时

借:库存现金/银行存款等

贷:主营业务收入

应交税费-应交增值税(销项税额)

2、结转销售成本时

借:主营业务成本

贷:库存商品

什么是增值税专用发票?

增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证,又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的、决定性的、合法的专用发票。

实行增值税专用发票,是增值税改革中很关键的一步,它与普通发票不同,不仅具有商事凭证的作用,由于实行凭发票注明税款扣税,购货方要向销货方支付增值税。它具有完税凭证的作用。更重要的是,增值税专用发票将一个产品的最初生产,到最终的消费之间各环节联系起来,保持了税赋的完整,体现了增值税的作用。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目。期末,将主营业务成本的余额转入“本年利润”科目,借记“本年利润”,贷记该科目,结转后,“主营业务成本”科目无余额。

相关思维导图模板

树图思维导图提供 年底收到购货方返利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 年底收到购货方返利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8745572d92eccf572c9e90c8de1ca867

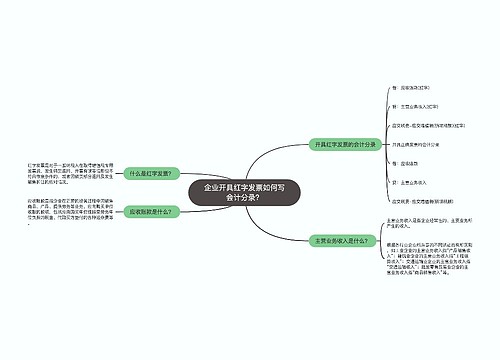

树图思维导图提供 企业开具红字发票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业开具红字发票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:999eefb310e45c883b3dcf4d3f33e460

上海工商

上海工商