制造费用分配的会计分录怎么写?思维导图

企业应当根据制造费用的性质,合理选择分配的方法,对于制造费用分配的会计处理,企业通常设置“制造费用”“生产成本”来核算,具体的会计分录该怎么写?

树图思维导图提供 制造费用分配的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用分配的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6acb648b0df28e1ea2fe960170c6eca9

思维导图大纲

制造费用分配的会计分录怎么写?思维导图模板大纲

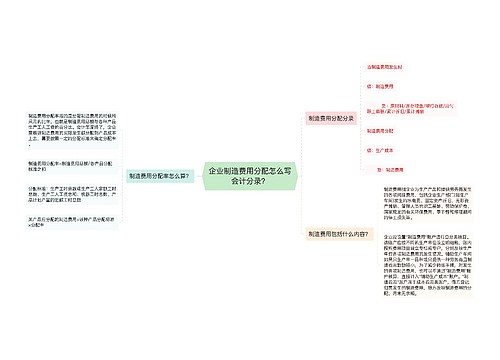

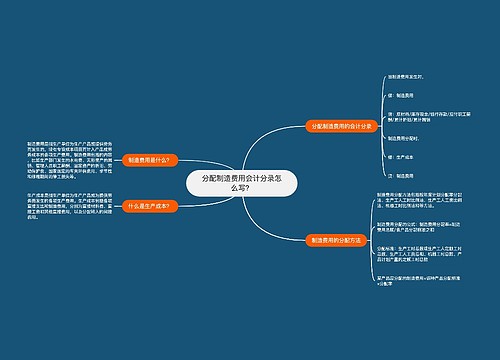

制造费用分配的会计分录

当制造费用发生时:

借:制造费用

贷:原材料/库存现金/银行存款/应付职工薪酬/累计折旧/累计摊销

制造费用分配:

借:生产成本——A产品、B产品等

贷:制造费用

什么是生产成本?

企业在生产过程中,生产各种产品(包括产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等所发生的各项生产费用。本科目应设置明细科目:基本生产成本、辅助生产成本。企业发生的各项生产费用,应按成本核算对象和成本项目归集,属于直接材料、直接人工等直接费用,直接计入基本和辅助和生产成本,属于辅助生产车间发生的费用(含提供动力)等直接费用计入辅助生产成本后,再转入基本生产成本;其他间接费用先在制造费用(折旧费、管理人员工资、修理费、办公费、差旅费、劳保费等)汇集,月末按一定的分配标准,分配计入有关的产品成本。期末借方余额,反映企业尚未加工完成的各项在产品的成本。

制造费用是什么?

制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间)发生的水电费、固定资产折旧、无形资产摊销、管理人员的职工薪酬、劳动保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

相关思维导图模板

树图思维导图提供 企业制造费用分配怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业制造费用分配怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5cbb4092d9076e171d168054253acbd9

树图思维导图提供 分配制造费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 分配制造费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f054ce53697401239c50d63cf1db7a34

上海工商

上海工商