分配制造费用怎么写会计分录?思维导图

企业在生产产品的时候需要支出很多费用,其中就包括制造费用。那么,对于制造费用分配的业务,应如何写会计分录?

树图思维导图提供 分配制造费用怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 分配制造费用怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c45ceeff2268d7ac981e2855405e3d8

思维导图大纲

分配制造费用怎么写会计分录?思维导图模板大纲

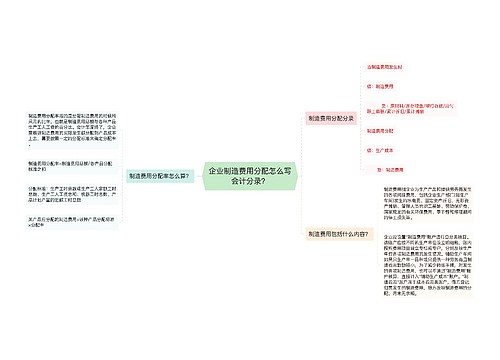

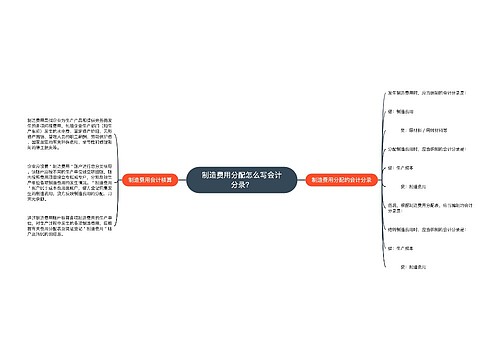

分配制造费用会计分录

当制造费用发生时:

借:制造费用

贷:原材料/库存现金/银行存款/应付职工薪酬/累计折旧/累计摊销

月底结转成本:

借:生产成本

贷:制造费用

制造费用和辅助生产成本的区别

制造费用是车间管理人员的费用。包括车间管理人员的工资、办公费用等。辅助生产成本是生产成本的一部分,但不是主要的,起到辅助生产的作用。

生产成本科目核算的是与生产产品有关的直接支出,比如直接材料、直接人工等:

制造费用科目核算的是为组织和管理生产而发生的间接费用,如车间管理人员的工资,生产设备的折旧费用等.制造费用是对生产成本细分后用于核算成本的科目,在期末时"制造费用"科目余额一般都要转入"生产成本"科目中。

制造成本计算公式

制造成本的计算公式为:制造成本=直接人工+直接材料+制造费用。

其中:

1、直接材料是指构成产品实体,或有助于形成产品的各种材料,包括主要材料、原料、辅助材料、备用配件、外购半成品、燃料、动力、包装物以及其他材料等主要细类。

2、直接人工是指直接从事产品的制造的生产工人的工资费用,包括其工资、奖金、津贴、补贴和福利等。

3、制造费用是指企业各生产单位为组织和管理生产而方式的各项费用,包括生产单位管理人员工资、职工福利费、生产用固定资产折旧费、资源有偿使用费、租赁费、修理费。机物料消耗、低值易耗品、劳保费、季节性修理期内的停工损失以及其他制造费用等主要细类。

制造成本的核算对象,是指成本核算过程中,为归集生产费用而确定承担费用的客体。确定成本核算对象,是成本核算的核心。

相关思维导图模板

树图思维导图提供 企业制造费用分配怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业制造费用分配怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5cbb4092d9076e171d168054253acbd9

树图思维导图提供 制造费用分配怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 制造费用分配怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a395451871e2e0ab076f694f4fe42143

上海工商

上海工商