主营业务成本如何写会计分录?思维导图

每个企业都会有自己的主营业务,因主营业务而发生的成本称为主营业务成本,对于主营业务成本业务,应如何做会计分录?

树图思维导图提供 主营业务成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aa94f7374178d7cd43eeef5a6714ea73

思维导图大纲

主营业务成本如何写会计分录?思维导图模板大纲

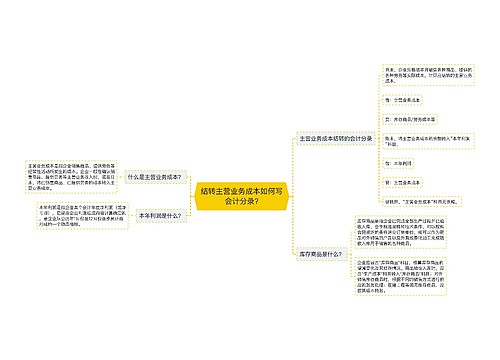

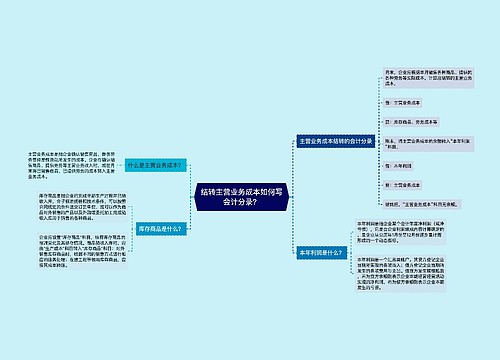

主营业务成本的会计分录

企业一般在确认主营业务收入的时候同时结转主营业务成本,或者是在月末集中结转主营业务成本也可。期末,将主营业务成本的余额转入“本年利润”科目,结转后本科目无余额。

会计分录为:

借:应收账款—xx产品

应交税费—应交增值税(进项税额)

贷:主营业务收入

同时结转成本

借:主营业务成本

贷:库存商品

期末时

借:本年利润

贷:主营业务成本

什么是主营业务成本?

主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。属于损益类科目,借方登记销售商品或者提供劳务的成本,贷方登记结转到本年利润的成本,它的期末无余额,也可以说它是一个具有过度性质的科目。

库存商品是什么?

库存商品是指企业已完成全部生产过程并已验收入库、合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

相关思维导图模板

树图思维导图提供 结转主营业务成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转主营业务成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4bca3af7ef6f8ea41f8d46a11a726fd9

树图思维导图提供 结转主营业务成本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转主营业务成本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f1901cfc66df4aa81403a671872bd37

上海工商

上海工商