结转研发费用会计分录怎么写?思维导图

研发费用是企业在进行生产经营活动时耗费的一项成本费用,一般是在科研时产生的,结转研发费用时,应如何做会计分录?

树图思维导图提供 结转研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:71d0899fbbb6a051fa92f2de13c0eefc

思维导图大纲

结转研发费用会计分录怎么写?思维导图模板大纲

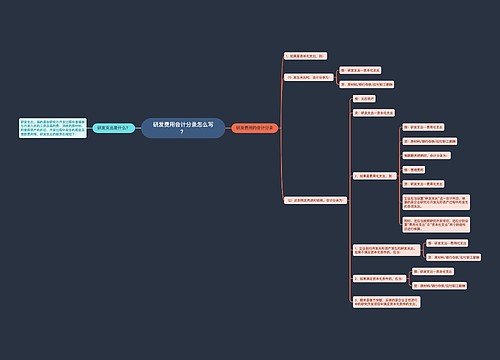

结转研发费用的会计分录

资本化:

借:无形资产

贷:研发支出——资本化支出

费用化:

借:管理费用

贷:研发支出——费用化支出

企业支付研发支出时:

借:研发支出——费用化支出(不满足资本化条件的支出)

研发支出——资本化支出(满足资本化条件的支出)

贷:银行存款

期末,将归集的费用化支出金额转入损益科目:

借:管理费用——研究费用

贷:研发支出——费用化支出

将符合资本化条件的研发支出在无形资产达到可使用状态时转入无形资产成本:

借:无形资产

贷:研发支出——资本化支出

什么是研发支出?

研发支出是指在研究与开发过程中所发生的一切费用,如消耗的原材料、所使用资产的折旧、负责开发人员的工资薪金及其福利费、开发过程中发生的租金以及借款费用等。从另一层面讲研发活动也是一种投资行为,是投资便会有风险,有不确定性。因而也增加了研发支出在会计确认与计量上的困难。

无形资产是什么?

无形资产是指没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

相关思维导图模板

树图思维导图提供 研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5dc54abdd90ea49f57ffc02a55919686

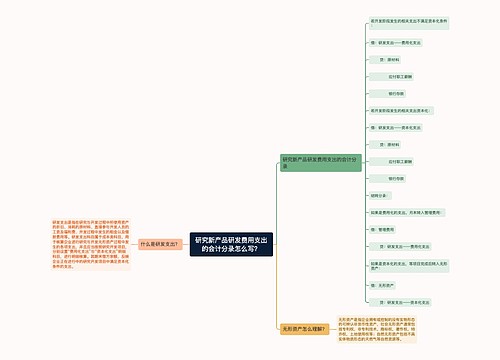

树图思维导图提供 研究新产品研发费用支出的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 研究新产品研发费用支出的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:255e9afd9864ab7c826e113e05d5e38d

上海工商

上海工商