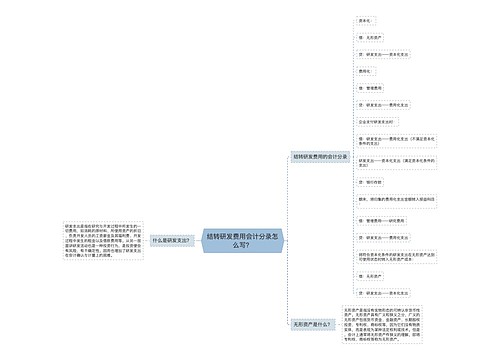

研发费用会计分录怎么写?思维导图

企业发生研发费用怎么写会计分录?1、发生资本化支出时,借:研发支出—资本化支出,贷:原材料/银行存款/应付职工薪酬;2、达到预定用途时结转,借:无形资产,贷:研发支出—资本化支出;2、发生费用化支出时,借:研发支出—费用化支出,贷:原材料/银行存款/应付职工薪酬。

树图思维导图提供 研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5dc54abdd90ea49f57ffc02a55919686

思维导图大纲

研发费用会计分录怎么写?思维导图模板大纲

研发费用的会计分录

1、如果是资本化支出,则:

(1)发生支出时,会计分录为:

借:研发支出—资本化支出

贷:原材料/银行存款/应付职工薪酬

(2)达到预定用途时结转,会计分录为:

借:无形资产

贷:研发支出—资本化支出

2、如果是费用化支出,则:

借:研发支出—费用化支出

贷:原材料/银行存款/应付职工薪酬

每期期末结转时,会计分录为:

借:管理费用

贷:研发支出—费用化支出

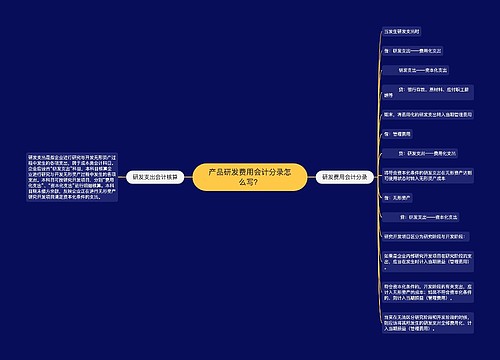

企业应当设置“研发支出”这一会计科目,核算的是企业研究与开发无形资产过程中所发生的各项支出。

同时,还应当按照研究开发项目,还应分别设置“费用化支出”与“资本化支出”两个明细科目进行核算。

1、企业自行开发无形资产发生的研发支出,如果不满足资本化条件的,应当:

借:研发支出—费用化支出

贷:原材料/银行存款/应付职工薪酬

2、如果满足资本化条件的,应当:

借:研发支出—资本化支出

贷:原材料/银行存款/应付职工薪酬

3、期末是借方余额,反映的是企业正在进行中的研究开发项目中满足资本化条件的支出。

研发支出是什么?

研发支出,指的是在研究与开发过程中直接参与开发人员的工资及福利费、消耗的原材料、所使用资产的折旧、开发过程中发生的租金及借款费用等,研发支出的账务处理如下:

相关思维导图模板

树图思维导图提供 结转研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:71d0899fbbb6a051fa92f2de13c0eefc

树图思维导图提供 产品研发费用会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 产品研发费用会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aa057eb39a44573b2945fd1870b91eb2

上海工商

上海工商