盈余公积弥补亏损的会计分录如何编制?思维导图

盈余公积是公司按照规定从税后净利润中提取的各种积累资金,对于盈余公积弥补亏损的情况,一般计入利润分配、盈余公积科目进行核算,有关会计分录是什么?

树图思维导图提供 盈余公积弥补亏损的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积弥补亏损的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:db576cf3f9c4236775cfde7d3f1a2503

思维导图大纲

盈余公积弥补亏损的会计分录如何编制?思维导图模板大纲

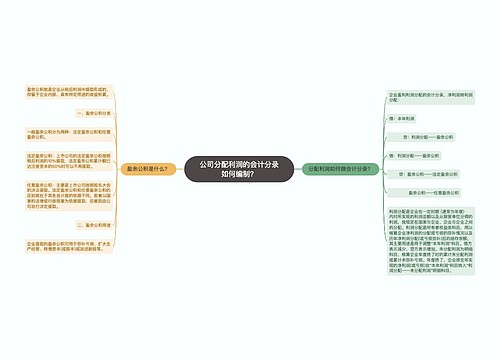

盈余公积弥补亏损的会计分录

1.企业用盈余公积弥补亏损时,相关会计分录编制如下:

借:盈余公积

贷:利润分配——盈余公积补亏

根据规定,以前5年内的年度亏损可用税前利润弥补,从第六年起只可以使用税后利润弥补。

2.计提盈余公积的会计分录,相关会计分录编制如下:

借:利润分配

贷:盈余公积

3.企业用提取的盈余公积转增资本时,相关会计分录编制如下:

借:盈余公积——一般盈余公积

贷:实收资本/股本

股本是什么?

股本也称为股份资本,是经股份公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股。该科目的贷方登记实收资本的增加数额,借方登记减少数额。

盈余公积是什么?

盈余公积是指公司按照规定从税后净利润中提取的各种积累资金,包括法定盈余公积金和任意盈余公积金。

按照现行税法规定,上市公司的法定盈余公积提取比例为税后利润的10%,当累计提取额已达注册资本的50%时可以不再提取。任意盈余公积的提取标准由上市公司股东大会的决议确定。也因此法定盈余公积和任意盈余公积的区别就在于计提的依据不同,前者法定,后者自定。

相关思维导图模板

树图思维导图提供 盈余公积的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:009b27559d8f908a3ab39bcca9e0fc6d

树图思维导图提供 公司分配利润的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司分配利润的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:89ee50acda393b8325cd2d1f8ca50e42

上海工商

上海工商