笔灵AI论文写作三步搞定,GO>>

购入土地使用权的会计分录怎么写?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-28 21:15:01

已被使用0次

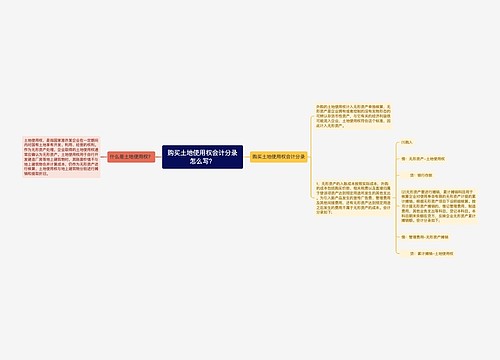

企业在购入土地时如果符合资产的确认条件,应作为“无形资产——土地使用权“入账,对于购入土地使用权的会计分录该怎么写?

树图思维导图提供 购入土地使用权的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购入土地使用权的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33be3c71ccff23aa14f99284cbf0e827

思维导图大纲

购入土地使用权的会计分录怎么写?思维导图模板大纲

购入土地使用权的会计分录

1、购入时:

借:无形资产——土地使用权

贷:银行存款

2、摊销时:

借:管理费用——无形资产摊销

贷:累计摊销——土地使用权

什么是无形资产?

无形资产同时满足下列条件的才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业;

2、该无形资产的成本能够可靠地计量。

什么是土地使用权?

土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡是具备法定条件的,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。

土地使用权的获取方式有哪些?

1、以出让的方式取得国有土地的使用权;

2、以划拨方式取得国有土地的使用权;

3、以转让方式取得国有土地的使用权。

相关思维导图模板

免费使用模版

树图思维导图提供 购买土地使用权会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 购买土地使用权会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff94156d8b41524f1e5806cd20e5a7b1

免费使用模版

树图思维导图提供 出售土地使用权会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售土地使用权会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b9d495a250633a515971ad64499e21e9

上海工商

上海工商