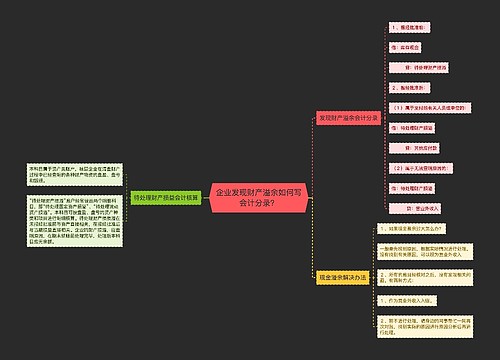

现金溢余会计分录怎么写?思维导图

现金溢余通常是指现金盘点时出现实际数多于现金日记账余额,通常是由于汇总错误、盘点错误等原因造成的,那么现金盘点时出现溢余应如何写会计分录?

树图思维导图提供 现金溢余会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 现金溢余会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca06d881bf6a3c0c5f72781de400b635

思维导图大纲

现金溢余会计分录怎么写?思维导图模板大纲

现金溢余的会计分录

1、发现时:

借:库存现金

贷:待处理财产损溢

2、按管理权限经批准后:

借:待处理财产损溢

贷:其他应付款(属于应支付给有关人员或单位的)

营业外收入(无法查明原因的部分)

现金短缺的会计分录

1、发现时:

借:待处理财产损溢

贷:库存现金

2、按管理权限经批准后:

借:其他应收款(应由责任人赔偿或保险公司赔偿的部分)

管理费用(无法查明原因的部分)

贷:待处理财产损溢

什么是库存现金?

库存现金是指存放于企业财会部门、由出纳人员经管的货币。库存现金是企业流动性最强的资产,企业应当严格遵守国家有关现金管理制度,正确进行现金收支的核算,监督现金使用的合法性与合理性。“库存现金”账户是资产类账户,借方反映库存现金的收入,贷方反映库现金的支出,余额在借方,表示库存现金的余额。

待处理财产损溢是什么?

“待处理财产损溢”是会计里边的科目,属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。待处理财产损溢在未报经批准前与资产直接相关,在报经批准后与当期损溢直接相关。

相关思维导图模板

树图思维导图提供 收到现金会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 收到现金会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9fe73409b5793b0d517241159948f96f

树图思维导图提供 企业发现财产溢余如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业发现财产溢余如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ed17c787876b4f6d9762fb846352bde

上海工商

上海工商