实际成本法下如何写会计分录?思维导图

实际成本法适用于购货量不大的小型企业,主要通过原材料和应付账款等会计科目进行核算,那么实际成本法下的会计分录怎么做?

树图思维导图提供 实际成本法下如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 实际成本法下如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:569a424e5816623f572dabf60cefe2e1

思维导图大纲

实际成本法下如何写会计分录?思维导图模板大纲

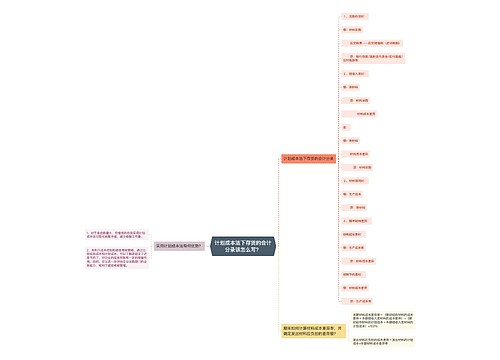

实际成本法下的会计分录

1、材料已验收入库

(1)货款已支付,并且发票账单已到,同时材料也已经验收入库

借:原材料

应交税费-应交增值税(进项税额)

贷:银行存款/预付账款

(2)如果货款尚未支付,材料已验收入库

借:原材料

应交税费-应交增值税(进项税额)

贷:应付账款/应付票据

(3)如果货款尚未支付,材料却验收入库,但月末仍未收到相关发票凭证(按照暂估价入账)

借:原材料

贷:应付账款

下月初用红字冲销法将其冲回,收到相关发票账单后,在进行编制会计分录。

2、材料尚未验收入库

(1)如果货款已经支付,并且收到发票账单,而材料暂时还没有验收入库

借:在途物资

应交税费--应交增值税(进项税额)

贷:银行存款

1、实际成本核算法是材料采用实际成本核算时,材料的收发及结存均按照实际成本计价。计划成本法是材料采用计划成本核算时,材料的收发及结存均按照计划成本计价。

2、实际成本法,在途货物使用"在途物资";计划成本法,在途货物使用"材料采购",也就是说,在计划成本法里,没有"在途物资"这一科目。

3、计入成本费用时,实际成本可以直接转入,但是计划成本法首先要将计划成本转入,其次要将"材料成本差异"转入到相关的成本费用中去。

4、实际成本法适用于购货不多的中小企业。因为是按购货金额直接计入帐户,所以可以直接的反应每一次进货的金额;计划成本法适用于购货很多并且很杂乱的大型企业,因为是根据预先定下的金额计入帐户的,和实际购入的批次、质量、价格波动无关,所以入账很简单。

实际成本法与计划成本法的区别

相关思维导图模板

树图思维导图提供 计划成本法下存货的会计分录该怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计划成本法下存货的会计分录该怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:13b92a87aafbac89fe929c4412fed75f

树图思维导图提供 加工费计入成本下月冲红如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 加工费计入成本下月冲红如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:27a199214f1219fb99fc04b116882968

上海工商

上海工商