结转资产处置损益的会计分录怎么做?思维导图

企业出售固定资产是通过固定资产清理来进行核算的,资产出售后产生的损失或利得则是通过资产处置损益科目进行核算,资产处置损益科目对利润是有影响的,那么结转资产处置损益的会计分录该如何编制?

树图思维导图提供 结转资产处置损益的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转资产处置损益的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b754f77c436abab73a4fd3b4a342c5b2

思维导图大纲

结转资产处置损益的会计分录怎么做?思维导图模板大纲

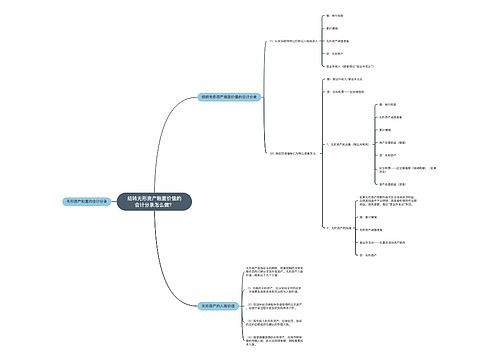

结转资产处置损益的会计分录

1、清理固定资产时,要冲销固定资产的账面价值:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生清理费用时:

借:固定资产清理

贷:银行存款

3、对外出售时:

借:应收账款/银行存款

贷:固定资产清理

4、缴纳税费时:

借:固定资产清理

贷:应交税费——应交增值税(销项税额)

5、损益结转时:

(1)净损失:

借:资产处置损益

贷:固定资产清理

(2)净收益:

借:固定资产清理

贷:资产处置损益

资产处置损益是什么?

资产处置损益反映的是企业在出售或者处置非流动资产的损益,如金融工具、投资性房地产等。特别注意的是,在处置未划分未持有待售的固定资产、在建工程的损益,也可以通过资产处置损益科目进行核算。资产处置损益属于损益类科目,直接计入当期损益的利得和损失。

企业处置固定资产是需要缴纳企业所得税和增值税。处置不动产取得的收益属于销售不动产,所取得的全部收入都需要缴纳税款。

固定资产清理是什么?

“固定资产清理”是资产类账户,主要是用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用,贷方登记出售固定资产的取得的价款、残料价值和变价收入。

相关思维导图模板

树图思维导图提供 结转无形资产账面价值的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转无形资产账面价值的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f5a630a83b867b49c6798cf84c602496

树图思维导图提供 结转公允价值变动损益会计分录怎么做?如何进行会计处理? 在线思维导图免费制作,点击“编辑”按钮,可对 结转公允价值变动损益会计分录怎么做?如何进行会计处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bc06fc2872ae6f9e1e7a7edc7c7fbbb4

上海工商

上海工商