公司注销固定资产的会计分录怎么做?思维导图

公司因经营状况不佳进行注销。注销固定资产时,可做固定资产清理的会计核算,相关会计分录是什么?

树图思维导图提供 公司注销固定资产的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 公司注销固定资产的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9d3ab1ab003076c6e44979ad9c12df2f

思维导图大纲

公司注销固定资产的会计分录怎么做?思维导图模板大纲

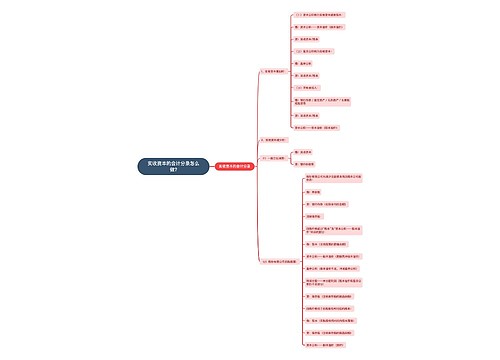

注销固定资产的会计分录

1.固定资产转入清理::

借:固定资产清理

累计折旧

固定资产减值准备(如计提)

贷:固定资产

2.处置报废取得收入(处置未产生收入不做)

借:库存现金/银行存款等

贷:固定资产清理

应交税费——应交增值税(销项税额)(一般纳税人适用一般计税方法)

应交税费——应交增值税(小规模纳税人)

3.清理净损益结转:

产生清理损失

借:营业外支出——非流动资产损失(非流动资产毁损报废损失)

资产处置收益——非流动资产损失(非流动资产处置损失)

贷:固定资产清理

产生清理利得

借:固定资产清理

贷:营业外收入——非流动资产收入(非流动资产毁损报废利得)

资产处置收益——非流动资产损失(非流动资产处置利得)

固定资产清理的借贷方向

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。

相关思维导图模板

树图思维导图提供 实收资本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e396d2e5d69c0925b6cab0143385f1a

树图思维导图提供 实收资本会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:07e588e564babdcabcac315cc62d2705

上海工商

上海工商