出售固定资产减半征收的会计分录怎么做?思维导图

一般情况下出售固定资产,企业需要交纳增值税、消费税等税费。针对交纳的增值税和消费税的税金,有时候国家会进行减半征收,对于出售固定资产减半征收的会计分录怎么做?

树图思维导图提供 出售固定资产减半征收的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产减半征收的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:66073d7d0e935fc277c74d29a5a6339d

思维导图大纲

出售固定资产减半征收的会计分录怎么做?思维导图模板大纲

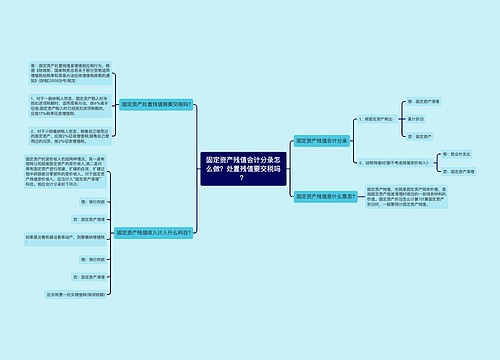

出售固定资产减半征收的会计分录

处置固定资产:

借:固定资产清理

累计折旧

贷:固定资产

取得处置收入:

借:银行存款

贷:固定资产清理

应交税费—应交增值税(销项税额)

固定资产盘盈会计分录

借:固定资产

贷:以前年度损益调整

调整所得税

借:以前年度损益调整

贷:应交税费——应交所得税

结转以前年度损益调整

借:以前年度损益调整

贷:盈余公积——法定盈余公积(10%)

利润分配——未分配利润

固定资产盘亏会计分录

报经批准前:

借:待处理财产损溢——待处理固定资产损溢

累计折旧

固定资产减值准备

贷:固定资产

报经批准后:

可收回的保险赔偿或过失人赔偿

借:其他应收款

贷:待处理财产损溢——待处理固定资产损溢

按应计入营业外支出的金额

借:营业外支出——盘亏损失

贷:待处理财产损溢——待处理固定资产损溢

固定资产清理是什么?

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。

相关思维导图模板

树图思维导图提供 固定资产残值会计分录怎么做?处置残值要交税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产残值会计分录怎么做?处置残值要交税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7b038e046f92b21aef89c8e945917dd

树图思维导图提供 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司汽车转卖给个人怎么做会计处理?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9cd74aa76d267177cc7a198fc05dd018

上海工商

上海工商