委托加工消费税的会计分录怎么做?思维导图

消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。对于委托加工过程中的消费税,相关的会计分录怎么做?

树图思维导图提供 委托加工消费税的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工消费税的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3cdfd44604b25301402f13f6119b037b

思维导图大纲

委托加工消费税的会计分录怎么做?思维导图模板大纲

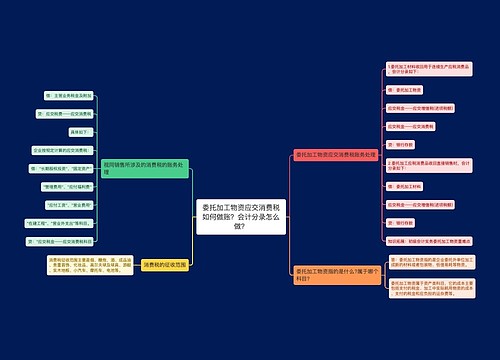

委托加工消费税的会计分录

(1)委托方加工的物资被回收用于继续生产应税消费品的,委托方应按对方代收代缴的消费税额。

借:委托加工物资

应交税费——应交消费税

贷:应付账款、银行存款等

(2)委托加工物资回收后直接销售的,委托方应将对方收取和支付的消费税计入委托加工物资的成本。

借:委托加工物资

贷:应付账款、银行存款等

(3)委托加工物资加工、验收入库后,按实际加工成本核算回收物资及剩余物资的实际成本。

借:原材料、库存商品等

贷:委托加工物资

委托加工的应税消费品是什么?

委托加工应税消费品,是指委托方提供原材料和主要材料,受托方只收取加工费,并代垫部分加工辅料的应税消费品。由受托方提供的原材料或者有其他情况的,不能视同加工应税消费委托。加工的应税消费品,除受托方是个人外,由受托人在委托方交货时代收代缴税款;委托个人加工的应税消费品,由委托方收回后缴消费税。

消费税的税目分类

第一类:一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、鞭炮、焰火等;

第二类:奢侈品、非生活必需品,如贵重首饰、化妆品等;

第三类:高能耗及高档消费品,如小轿车、摩托车等;

第四类:不可再生和替代的石油类消费品,如汽油、柴油等;

相关思维导图模板

树图思维导图提供 委托加工物资应交消费税如何做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工物资应交消费税如何做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c81d15609481004172e15256da6a2174

树图思维导图提供 委托加工物资消费税会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工物资消费税会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:65efed7b72d48d945b957711c559d153

上海工商

上海工商