广告业营改增后企业的相关会计分录怎么做?思维导图

广告业是现代服务业和文化产业的重要组成部分,在塑造品牌、展示形象,推动创新、促进发展,引导消费、拉动内需,传播先进文化、构建和谐社会等方面发挥着积极作用。对于营改增后的广告业企业,相关的会计分录怎么编制?

树图思维导图提供 广告业营改增后企业的相关会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 广告业营改增后企业的相关会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2cb1d15faa1b3acff9e5549ac7d7c011

思维导图大纲

广告业营改增后企业的相关会计分录怎么做?思维导图模板大纲

营改增后广告业的会计分录

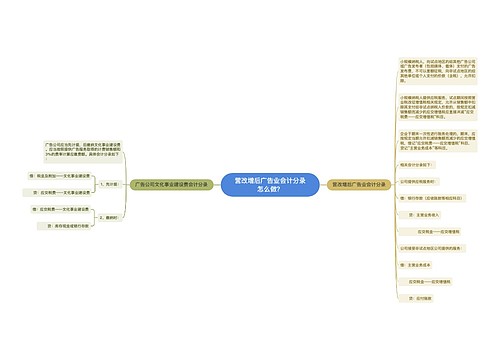

1、公司提供应税服务时:

借:银行存款(应收账款等相应科目)

贷:主营业务收入

应交税费——应交增值税

小规模纳税人提供应税服务,试点期间按照营业税改征增值税相关规定,允许从销售额中扣除其支付给非试点纳税人价款的,按规定扣减销售额而减少的应交增值税应直接冲减“应交税费——应交增值税“科目。

2、公司接受非试点地区公司提供的服务:

借:主营业务成本

应交税费——应交增值税

贷:应付账款

主营业务成本的会计核算

主营业务成本是用来核算企业确认销售商品、提供劳务等日常活动发生的实际成的一级科目,与之对应的是主营业务收入。主营业务成本的账户方向为借增贷减,借方登记销售各种商品、提供各种劳务等实际成本,贷方登记转入本年利润的成本,主营业务成本发生的时候计入借方。期末应将本账户的余额转入“本年利润”账户,期末结转后本账户无余额。一般都是在收入确认的时候同时结转主营业务成本。

相关思维导图模板

树图思维导图提供 营改增后广告业会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 营改增后广告业会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4407c81d8c0d5957d95abdd6bebffeb6

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商