出售固定资产转入清理的会计分录怎么编制?思维导图

企业出售固定资产时要先将其折旧、减值准备等转入固定资产清理科目,再进行相关的核算,那么固定资产转入清理的会计分录怎么编制?

树图思维导图提供 出售固定资产转入清理的会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产转入清理的会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:71881d7a4adead93e8a37d6162c9751a

思维导图大纲

出售固定资产转入清理的会计分录怎么编制?思维导图模板大纲

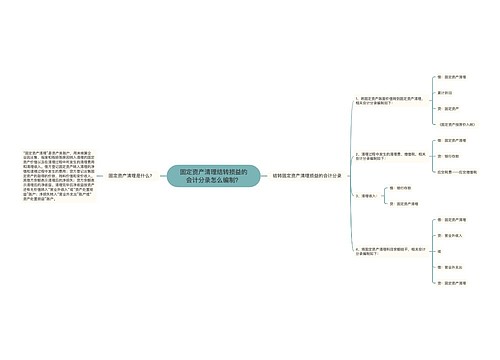

出售固定资产转入清理的会计分录

借:固定资产清理(转入清理的固定资产账面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(固定资产的账面原价)

进行清理费用时

借:固定资产清理

贷:银行存款

实际出售固定资产时

借:银行存款

贷:固定资产清理

应交税费——应交增值税(销项税额)

结转固定资产清理科目余额至资产处置损益

借:固定资产清理

贷:资产处置收益(或相反分录)

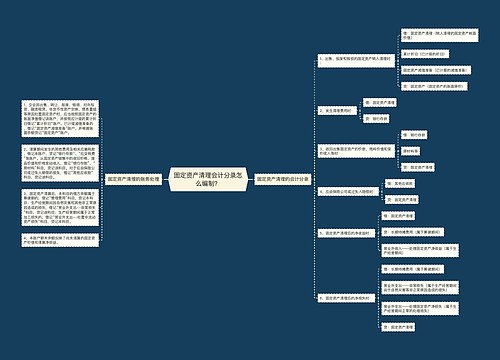

固定资产清理的相关介绍

固定资产清理包括以下项目内容:由于磨损、遭受非常灾害和意外事故从而丧失生产能力的,或者是陈旧,须淘汰更新的固定资产。固定资产需要办理鉴定、报废、核销资产、处理残值等项工作。

通过固定资产经技术鉴定和经济评估,确认应予报废并转入清理。转入清理即表明该项固定资产不参与企业生产经营过程,导致原固定资金投资减少。因此,要冲减固定基金的同时,注销该资产原价和已提折旧。

已提折旧应等于应提折旧额可以保证固定资产的简单再生产。如固定资产提前报废但是还没提足折旧,理应补提足额。当然但因企业原因,管理不善导致提前报废的固定资产,尽管提足折旧不足,仍不补提。

固定资产清理的会计核算

固定资产清理应当按照被清理的固定资产项目进行明细核算。核算企业因出售、报废和毁损、对外投资、非货币性资产交换、债务重组等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入等。本科目期末余额,反映企业尚未清理完毕固定资产的价值以及清理净损益(清理收入减去清理费用)。

相关思维导图模板

树图思维导图提供 固定资产清理结转损益的会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理结转损益的会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:23d2866d882e803a0145aad1630b5571

树图思维导图提供 固定资产清理会计分录怎么编制? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产清理会计分录怎么编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7999c0f64dc489cc91f6ca241a2fd842

上海工商

上海工商